Checkliste Steuertipps zum Jahresende 2025

Für das Jahr 2025 und voraussichtlich auch die Folgejahre gilt der Bundesregierung zufolge noch das Motto „sparen, sparen, sparen“. Nachdem sich die Inflation hartnäckig im höheren Bereich hält und sich die Nettoverschuldungsrate von Österreich jenseits von 3 % vom nationalen BIP bewegt, hat die Bundesregierung einige Sparmaßnahmen – auch im steuerlichen Bereich – umgesetzt. Diese reichen vom Einfrieren des letzten Drittels der Progressionsanpassung, der Besteuerung von Elektro-Pkw im Rahmen der motorbezogenen Versicherungssteuer, Verschärfungen im Bereich der Grunderwerbsteuer bei share-deals bis zur Streichung des Klimabonus. Trotz dieser Sparmaßnahmen sind einige steuerliche Erleichterungen aus den Vorjahren noch in Kraft und wurden weitere beschlossen.

Damit nicht auch noch Ihr Jahr unter demselben Motto endet, empfiehlt es sich daher, rechtzeitig vor dem Jahresende einen Steuer-Check zu machen und sich folgende Fragen zu stellen: Wurden auch alle Möglichkeiten legaler steuerlicher Gestaltungen wirklich genutzt und nichts übersehen? Was ist vor dem Jahreswechsel noch unbedingt zu erledigen? Denn am 32. Dezember ist es jedenfalls zu spät!

Steuertipps für Arbeitgeber & Mitarbeiter

-

Sachzuwendungen anlässlich eines Dienst- oder Firmenjubiläums bis € 186 steuerfrei

-

Kinderbetreuungskosten: € 2.000 Zuschuss des Arbeitgebers steuerfrei

Steuertipps für die Arbeitnehmerveranlagung

Steuertipps für Unternehmer

1. Worauf Sie bei Investitionen im Jahr 2025 achten sollten

Auch in diesem Jahr gibt es einige Besonderheiten, die bei Investitionen zu beachten sind: degressive Abschreibung, beschleunigte Abschreibung bei Gebäuden und investitionsbedingter Gewinnfreibetrag sowie Investitionsfreibetrag.

1.1 Degressive Abschreibung

Für neu angeschaffte oder hergestellte Wirtschaftsgüter kann die Abschreibung mit einem unveränderlichen Prozentsatz von bis zu 30 % vom jeweiligen (Rest)Buchwert erfolgen (= degressive Abschreibung). Bei Inbetriebnahme in der zweiten Jahreshälfte steht eine Halbjahresabschreibung zu. Ausgenommen sind:

- Gebäude und andere Wirtschaftsgüter, die Sonderabschreibungsregeln unterliegen,

- Kfz mit CO2-Emissionswerten von mehr als 0 g/km,

- unkörperliche Wirtschaftsgüter, die nicht den Bereichen Digitalisierung, Ökologisierung und Gesundheit/Life-Science zuzuordnen sind,

- gebrauchte Wirtschaftsgüter,

- Anlagen zur Förderung, zum Transport, zur Speicherung oder Nutzung fossiler Energieträger.

Die höhere Abschreibung zu Beginn der Nutzungsdauer führt bei langlebigen Wirtschaftsgütern zu Liquiditätsvorteilen, da mit dem Höchstsatz von 30 % nach zwei Jahren bereits 51 % und nach drei Jahren rund 66 % abgeschrieben sind. Ein einmaliger Wechsel von degressiver zu linearer Abschreibung ist möglich und wird sinnvoll sein, wenn die lineare Abschreibung nach einigen Jahren höher ist als die degressive.

Achtung: Für Gewinnermittler gemäß § 5 Abs. 1 EStG kann eine degressive Abschreibung nur dann steuerlich gewählt werden, wenn diese auch in der Unternehmensbilanz gewählt wird. Ab dem 1.1.2026 sind davon nun auch Energieerzeugungsunternehmen erfasst.

1.2 Beschleunigte AfA bei Anschaffung oder Herstellung von Gebäuden

Für Gebäude, die nach dem 30.6.2020 neu angeschafft oder hergestellt wurden, ist eine beschleunigte AfA vorgesehen. Der Abschreibungsprozentsatz von Gebäuden beträgt ohne Nachweis der Nutzungs- dauer 2,5 % bzw. 1,5 % bei für Wohnzwecke überlassenen Gebäuden. Im Jahr, in dem die AfA erstmalig zu berücksichtigen ist, kann höchstens das Dreifache des bisher zulässigen Höchstsatzes (also 7,5 % bzw. 4,5 %) und im darauffolgenden Jahr höchstens das Zweifache (also 5 % bzw. 3 %) abgeschrieben werden. Ab dem zweitfolgenden Jahr erfolgt die Bemessung der AfA wieder mit den Normalsätzen. Die Halbjahresabschreibungsregelung ist nicht anzuwenden, sodass auch bei Anschaffung oder Herstellung im zweiten Halbjahr der volle Jahres-AfA-Betrag aufwandswirksam ist.

Durch das Maßnahmenpaket „Wohnraum und Bauoffensive“ aus dem Jahr 2024 wurde die beschleunigte AfA für Wohngebäude befristet ausgebaut. Bei Wohngebäuden, die nach dem 31.12.2023 und vor dem 1.1.2027 fertiggestellt werden, besteht die Möglichkeit, für die ersten drei Jahre die dreifache AfA (4,5 %) geltend zu machen. Zusätzlich dazu gilt für das Jahr der Fertigstellung, unabhängig vom Fertigstellungszeitpunkt, die Regelung der Halbjahresabschreibung nicht, sodass im Fertigstellungsjahr immer eine Ganzjahresabschreibung geltend gemacht werden kann. Diese Erleichterung gilt nur für Wohngebäude, die zumindest dem Gebäudestandard „Bronze“ entsprechen.

Achtung: Bei vor 1915 erbauten Miethäusern kann auch ohne Gutachten ein AfA-Satz von höchstens 2 % angewendet werden. Dieser begünstigte AfA-Satz kann nicht in Kombination mit der beschleunigten AfA angewendet werden. Wird eine langfristige Vermietung angestrebt, muss der gesamte Abschreibungszeitraum betrachtet werden. Die beschleunigte AfA bewirkt nämlich eine steuerliche Nutzungsdauer von 63,67 Jahren, die besondere AfA für Alt-Mietgebäude eine steuerliche Nutzungsdauer von 50 Jahren. Diese Differenz von 13,67 Jahren kann von der anfänglich höheren beschleunigten Abschreibung nicht kompensiert werden. In einer Barwertbetrachtung (Zinssatz 0 %) zeigt sich, dass bereits nach dem 11. Jahr der begünstigte AfA-Satz von 2 % der beschleunigten AfA vorzuziehen ist. Je höher der Zinssatz unterstellt wird, desto weiter nach hinten verschiebt sich die Umkehrung der Vorteilhaftigkeit zwischen beschleunigter und begünstigter (2 %) Abschreibung. Bei einer Behaltedauer von 50 Jahren ist der begünstigte AfA-Satz von 2 % vorzuziehen.

Bei Wohngebäuden, die nach dem 31.12.2023 und vor dem 1.1.2027 fertiggestellt werden und dem Gebäudestandard „Bronze“ entsprechen, ist die neue begünstigte beschleunigte Abschreibung der normalen linearen AfA (1,5 %) vorzuziehen.

1.3 klimafreundliche Herstellungsmaßnahmen bei Einkünften aus Vermietung und Verpachtung

Herstellungsmaßnahmen eines Wohngebäudes sind grundsätzlich auf die Restnutzungsdauer des Gebäudes abzuschreiben. Klimafreundliche Herstellungsmaßnahmen können ab dem Jahr 2024 bei Einkünften aus Vermietung und Verpachtung begünstigt auf 15 Jahre abgesetzt werden. Dies gilt nur dann, wenn eine Förderung des Bundes gemäß dem 3. Abschnitt des Umweltförderungsgesetzes für diese Maßnahme ausbezahlt wird. Wird keine Förderung ausbezahlt und kann plausibel dargelegt werden, dass die Maßnahme die Fördervoraussetzungen erfüllt hätte, so kann die beschleunigte AfA dennoch geltend gemacht werden

1.4 Halbjahresabschreibung, GWG und stille Reserven

- Wenn noch heuer Investitionen getätigt werden und das angeschaffte Wirtschaftsgut auch noch bis zum 31. Dezember 2025 in Betrieb genommen wird, steht die Halbjahresabschreibung zu.

- Investitionen mit Anschaffungskosten bis € 1.000 (exklusive USt bei Vorsteuerabzug) können sofort als geringwertige Wirtschaftsgüter (GWG) abgesetzt werden.

- Stille Reserven aus der Veräußerung von mindestens seit sieben Jahren (15 Jahren bei Grundstücken) im Betriebsvermögen befindlichen Anlagegütern können unter bestimmten Voraus- setzungen bei natürlichen Personen auf Ersatzbeschaffungen übertragen oder einer Übertragungsrücklage zugeführt werden.

2. Disposition über Erträge / Einnahmen bzw Aufwendungen / Ausgaben

Bilanzierer haben durch Vorziehen von Aufwendungen und Verschieben von Erträgen einen gewissen Gestaltungsspielraum. Beachten Sie auch, dass bei halbfertigen Arbeiten und Erzeugnissen eine Gewinnrealisierung unterbleibt.

Einnahmen-Ausgaben-Rechner können ebenfalls durch Vorziehen von Ausgaben (z.B. Akonto- zahlungen auf Wareneinkäufe, Mieten 2026 oder GSVG-Beitragsnachzahlungen für das Jahr 2025) und Verschieben von Einnahmen in das Folgejahr ihre Einkünfte steuern. Dabei ist aber zu beachten, dass regelmäßig wiederkehrende Einnahmen (z.B. durch Einräumung eines längeren Zahlungsziels) und Ausgaben, die 15 Tage vor oder nach dem Jahresende bezahlt werden, dem Jahr zuzurechnen sind, zu dem sie wirtschaftlich gehören.

NEU Diese Dispositionen sind 2025 besonders interessant, da 2026

- die jährliche Valorisierung der Tarifgrenzen (2026 nur 2/3 der Inflation) und

- die Erhöhung der Basispauschalierung

anstehen.

TIPP: Diese Valorisierung führt in aller Regel dazu, dass Ausgaben (sofern mit Gewinnen verrechenbar) im Jahr 2025 getätigt bzw. Einnahmen möglichst im Jahr 2026 erzielt werden sollten. Diesmal ist die Verschiebung der Einnahmen in das Folgejahr besonders für pauschalierende Unternehmer interessant, da sich der Pauschalierungssatz im Jahr 2026 auf 15 % erhöht.

3. Basispauschalierung vs. vollständige EA-Rechnung

Sofern man nicht aufgrund einer Gesetzesvorschrift zur doppelten Buchführung verpflichtet ist und dies auch nicht freiwillig tut, werden betriebliche Einkünfte durch eine Einnahmen-Ausgaben-Rechnung ermittelt.

Im Rahmen der Einnahmen-Ausgaben-Rechnung steht dem Steuerpflichtigen unter gewissen Voraussetzungen auch die sogenannte Basispauschalierung zur Verfügung. Anstelle der tatsächlichen Betriebsausgaben werden hier die Betriebsausgaben pauschal ermittelt. Ob die Betriebsausgaben pauschal ermittelt werden oder die tatsächlich angefallenen Betriebsausgaben angesetzt werden, kann grundsätzlich der Steuerpflichtige selbst entscheiden (Wahlrecht).

Dieses Wahlrecht ist allerdings an Anwendungsvoraussetzungen der Basispauschalierung geknüpft. Diese sind:

- Es müssen Einkünfte aus selbständiger Tätigkeit oder aus gewerblicher Tätigkeit vorliegen.

- Es darf keine Buchführungspflicht bestehen oder nicht freiwillig Bücher geführt werden.

NEU: Die Umsätze des vorangegangenen Wirtschaftsjahrs dürfen € 320.000 nicht überschreiten (ab dem Jahr 2026: € 420.000).

Hinweis: Geht der Steuerpflichtige von der Basispauschalierung auf die vollständige Einnahmen- Ausgaben-Rechnung über, ist eine erneute Ermittlung der Betriebsausgaben nach der Basispauschalierung erst wieder nach dem Ablauf von 5 Jahren möglich (5-Jahres-Bindung).

NEU Die Betriebsausgabenpauschale beträgt:

- Bei freiberuflichen oder gewerblichen Einkünften aus einer kaufmännischen oder technischen Beratung, beim selbständigen Geschäftsführer sowie aus einer schriftstellerischen, vortragenden, wissenschaftlichen, unterrichtenden oder erzieherischen Tätigkeit 6 % des Umsatzes, höchstens jedoch € 19.200 (ab dem Jahr 2026: € 25.200),

- Sonst 13,5 %, höchstens jedoch € 43.200 (ab dem Jahr 2026: 15 % sowie höchstens € 63.000).Neben dieser Pauschale sind folgende Ausgaben zusätzlich abzugsfähig:

- Ausgaben für Waren bzw. Fremdleistungen.

- Ausgaben für Löhne inkl. Lohnnebenkosten.

- Ausgaben für Beiträge in der gesetzlichen Sozialversicherung.

- Das Arbeitsplatzpauschale.

- 50 % der Kosten für ein Öffi-Ticket (Wochen-, Monats- oder Jahreskarte).

- Reise- und Fahrtkosten, soweit ihnen ein Kostenersatz in gleicher Höhe gegenübersteht.

Es ist also stets zu prüfen, ob die Basispauschalierung anwendbar ist und ob diese unter Umständen steuerlich vorteilhafter ist. Aufgrund der 5-Jahres-Bindung nach einem Wechsel von der Basispauschalierung auf die vollständige Einnahmen-Ausgaben-Rechnung ist eine möglichst genaue Prognose für die Zukunft notwendig. Dies ist insbesondere auch bei der Verlagerung von Einnahmen oder Ausgaben in Folgejahre zu bedenken. Da jede Prognose mit einer gewissen Unsicherheit behaftet ist, ist es empfehlenswert, bei dieser Entscheidung einen Experten zu Rate zu ziehen.

Beachte: Die 5-jährige Bindungsfrist wird nur ausgelöst, wenn der Steuerpflichtige freiwillig die Gewinnermittlung wechselt bzw. ändert. Ist die Betriebsausgabenpauschalierung aufgrund der Höhe der Vorjahresumsätze nicht anwendbar, so löst dies keine Bindungswirkung für die Zukunft aus.

4. Verlustverwertung

4.1 Verrechnung von Verlustvorträgen

Vortragsfähige Verluste können bei der Körperschaftsteuer nur mit bis zu 75 % des Gesamtbetrags der Einkünfte verrechnet werden. Ausgenommen von diesem 25 %igen, der Besteuerung zu unterziehenden Mindestgewinn (= Sockelbetrag) sind u.a. Liquidations- und Sanierungsgewinne sowie Gewinne aus der Veräußerung von (Teil)Betrieben und Mitunternehmeranteilen. Bei der Einkommensteuer sind vorgetragene Verluste zu 100 % mit dem Gesamtbetrag der Einkünfte zu verrechnen. Diese Regelung führt in jenen Fällen zu Nachteilen, in denen die vortragsfähigen Verluste annähernd so hoch wie der Gesamtbetrag der Einkünfte sind, da die Vorteile der niedrigen Tarifstufen bei der Einkommensteuer nicht ausgenützt werden können und auch Sonderausgaben und außergewöhnliche Belastungen steuerlich ins Leere gehen.

Hinweis: Auch der Verlust eines Einnahmen-Ausgaben-Rechners ist unbeschränkt vortragsfähig.

Achtung: Verluste aus dem Bereich Vermietung und Verpachtung sind nicht vortragsfähig.

4.2 Verlustverwertung bei Kapitalgesellschaften durch Gruppenbesteuerung

Die innerhalb einer Unternehmensgruppe bei einzelnen in- oder ausländischen Kapitalgesellschaften angefallenen Verluste können im Rahmen der Gruppenbesteuerung steueroptimal verwertet werden. Für die Begründung einer steuerlichen Unternehmensgruppe ist neben der ab Beginn des Wirtschaftsjahres erforderlichen finanziellen Verbindung (Kapitalbeteiligung von mehr als 50 % und Mehrheit der Stimmrechte) die Stellung eines Gruppenantrags beim zuständigen Finanzamt erforderlich.

Dieser muss spätestens vor dem Bilanzstichtag (der einzubeziehenden Gesellschaften) jenes Jahres, für das er erstmals wirksam sein soll, von jeder in die Gruppe einzubeziehenden Gesellschaft unterfertigt und dann innerhalb eines Monats nach der Unterfertigung beim Finanzamt eingereicht werden. Jene auf den 31.12.2025 bilanzierenden Kapitalgesellschaften, die bereits seit Beginn ihres Wirtschaftsjahres (im Regelfall seit 1.1.2025) im Sinne der obigen Ausführungen finanziell verbunden sind, können daher durch die Unterfertigung eines Gruppenantrags bis zum 31.12.2025 (und rechtzeitiger Einreichung) noch für das gesamte Jahr 2025 eine steuerliche Unternehmensgruppe bilden bzw. in eine bereits bestehende Gruppe aufgenommen werden. Sie können damit die im Jahr 2025 bei einzelnen Gruppengesellschaften erwirtschafteten Verluste noch im Jahr 2025 von den Gewinnen 2025 anderer Gruppengesellschaften steuerlich absetzen. Dieser Antrag kann seit dem 1.1.2025 elektronisch über FinanzOnline erfolgen, wenn er mit den qualifizierten elektronischen Signaturen der gesetzlichen Vertreter des Gruppenträgers und aller einzubeziehenden inländischen Körperschaften versehen ist.

Beachten Sie auch, dass für Vorgruppenverluste von Gruppenmitgliedern, die mit eigenen Gewinnen des Gruppenmitglieds zu verrechnen sind, die 75 % Verlustverrechnungsgrenze nicht gilt.

Durch die Einbeziehung ausländischer Tochtergesellschaften können auch Auslandsverluste – entsprechend der Beteiligungen – in Österreich verwertet werden. Allerdings können nur ausländische Kapitalgesellschaften aus einem EU-Staat oder einem Drittstaat, mit dem eine umfassende Amtshilfe besteht, in die Unternehmensgruppe einbezogen werden. Verluste ausländischer Gruppenmitglieder können im Jahr der Verlustzurechnung höchstens im Ausmaß von 75 % des gesamten inländischen Gruppeneinkommens berücksichtigt werden. Die verbleibenden 25 % gehen in den Verlustvortrag des Gruppenträgers ein.

TIPP: Die Gruppenbesteuerung eignet sich auch zur steueroptimalen Verwertung von Finanzierungs- kosten im Zusammenhang mit dem Erwerb von Anteilen an einer Kapitalgesellschaft, außer die Anteile wurden von einer Konzerngesellschaft oder einem Gesellschafter mit beherrschendem Einfluss erworben.

4.2 Verlustverwertung bei Kapitalgesellschaften durch Gruppenbesteuerung

Bei natürlichen Personen sind Verluste als kapitalistischer Mitunternehmer nicht ausgleichsfähig, insoweit dadurch ein negatives steuerliches Kapitalkonto entsteht. Derartige Verluste sind als Wartetastenverluste für künftige Gewinne (oder Einlagen) aus derselben Einkunftsquelle vortragsfähig.

5. Gewinnfreibetrag / Investitionsfreibetrag

5.1 Gewinnfreibetrag

Als Abgeltung für die begünstigte Besteuerung des 13./14. Gehalts der Lohnsteuerpflichtigen steht allen einkommensteuerpflichtigen natürlichen Personen der Gewinnfreibetrag (GFB) unabhängig von der Gewinnermittlungsart zu. Der GFB beträgt bis zu 15 % des Gewinns, maximal € 46.400 pro Jahr.

Ein Grundfreibetrag von 15 % von bis zu € 33.000 Gewinn steht Steuerpflichtigen automatisch zu (15 % von € 33.000 = € 4.950). Für Gewinne über € 33.000 steht ein über den Grundfreibetrag hinausgehender (investitionsbedingter) GFB nur zu, wenn der Steuerpflichtige im betreffenden Jahr bestimmte Investitionen getätigt hat. Als begünstigte Investitionen kommen ungebrauchte, abnutzbare körperliche Wirtschaftsgüter mit einer Nutzungsdauer von mindestens vier Jahren in Betracht, wie beispielsweise Maschinen, Betriebs- und Geschäftsausstattung, Lkw, Hardware und Gebäude- investitionen ab Fertigstellung. Ausgeschlossen sind Pkw, Software und gebrauchte Wirtschaftsgüter. Auch bestimmte Wertpapiere können für die Geltendmachung eines investitionsbedingten GFB herangezogen werden. Das sind alle Anleihen sowie Anleihen- und Immobilienfonds, welche als Deckungswertpapiere für die Pensionsrückstellung zugelassen sind.

Diese Wertpapiere müssen ab dem Anschaffungszeitpunkt mindestens vier Jahre als Anlagevermögen gewidmet werden. Am einfachsten ist es nach wie vor, die für den investitionsbedingten GFB erforderliche Investitionsdeckung bei Gewinnen über € 33.000 durch den Kauf der begünstigten Wertpapiere zu erfüllen. Für den GFB angeschaffte Wertpapiere können jederzeit verpfändet werden. Um den GFB optimal zu nutzen, sollte etwa bis Mitte Dezember gemeinsam mit dem Steuerberater der erwartete steuerliche Jahresgewinn 2025 hochgerechnet und der voraussichtlich über € 4.950 (= Grundfreibetrag) liegende Gewinnfreibetrag nach den oben dargestellten Stufen ermittelt werden. Die in entsprechender Höhe gekauften Wertpapiere müssen bis zum 31.12.2025 auf Ihrem Depot verbucht sein!

TIPP: Auch für selbständige Nebeneinkünfte (z.B. aus einem Werk- oder freien Dienstvertrag), Bezüge eines selbständig tätigen Gesellschafter-Geschäftsführers oder Aufsichtsrats- und Stiftungs- vorstandsvergütungen steht der GFB zu.

Hinweis: Bei Inanspruchnahme einer Betriebsausgabenpauschalierung steht nur der Grundfreibetrag (15 % von € 33.000 = € 4.950) zu.

Achtung: Beachten Sie, dass bei einer Betriebsveräußerung oder Betriebsaufgabe der GFB nachversteuert werden muss, sofern die Mindestbehaltedauer von 4 Jahren nicht erfüllt ist. Bei einer Betriebsaufgabe auf Grund von höherer Gewalt (z.B. Tod des Steuerpflichtigen ohne Übergang bzw. Fortführung des Betriebs im Rahmen der Erbfolge) oder infolge behördlichen Eingriffs unterbleibt eine Nachversteuerung. Darüber hinaus kann die Nachversteuerung des Gewinnfreibetrags unter bestimmten Voraussetzungen bei Unternehmensübertragungen vermieden werden (siehe dazu KlientenINFO Ausgabe 4/2024, Punkt 4).

5.2 Investitionsfreibetrag

Der Investitionsfreibetrag führt zu einer zusätzlichen Abschreibung von 10 % (bei klimafreundlichen Investitionen 15 %) der Anschaffungskosten von begünstigten Anlagegütern (für maximal € 1 Mio. Anschaffungskosten pro Jahr). Voraussetzung für die Geltendmachung des Investitionsfreibetrags ist, dass die entsprechenden Wirtschaftsgüter eine betriebsgewöhnliche Nutzungsdauer von mindestens vier Jahren haben und einem inländischen Betrieb bzw. einer inländischen Betriebsstätte zugeordnet sind. Bestimmte Wirtschaftsgüter sind vom Investitionsfreibetrag ausgenommen (siehe Punkt 4.1).

NEU Mit 16.10.2025 wurde von der Bundesregierung eine befristete Erhöhung des Investitionsfreibetrags beschlossen. Soweit Anschaffungs- oder Herstellungskosten (für begünstigte Wirtschaftsgüter) auf den Zeitraum nach dem 31.10.2025 und vor dem 1.1.2027 entfallen, beträgt der Investitionsfreibetrag 20 % der begünstigten Anschaffungs- bzw. Herstellungskosten und bei klimafreundlichen Investitionen 22 %. Da die Erhöhung nur für die Monate November und Dezember gilt, besteht eine aliquote Höchstinvestitionssumme für diese Monate von € 166.667. Übersteigen die Investitionskosten diesen Betrag, kann der Überhang wahlweise im Jahr 2025 zum regulären (10 %/15 %) Investitionsfreibetrag zugerechnet werden oder in das Jahr 2026 zum erhöhten Investitionsfreibetrag (innerhalb der Höchstgrenze von € 1.000.000) verschoben werden. Es ist somit wichtig die Investitionen ab dem 1.11.2025 gut zu planen, sodass der Höchstbetrag der Jahre 2025 und 2026 optimal verwertet werden kann.

TIPP: Der Investitionsfreibetrag ist ein Wahlrecht, welches im Jahr der Anschaffung oder Herstellung mit der Steuererklärung ausgeübt werden muss. Da der Investitionsfreibetrag nicht gleichzeitig mit dem investitionsbedingten Gewinnfreibetrag geltend gemacht werden kann, empfiehlt es sich, für jedes Wirtschaftsgut einen Vorteilhaftigkeitsvergleich anzustellen.

6. Was Sie bei der Steuerplanung für 2025 beachten sollten

6.1 Langfristige Rückstellungen

Langfristige Rückstellungen sind mit einem fixen Zinssatz von 3,5 % über die voraussichtliche Laufzeit

abzuzinsen.

6.2 Langfristige Rückstellungen

Die steuerliche Absetzbarkeit von Managervergütungen ist mit € 500.000 brutto pro Person und Wirtschaftsjahr gedeckelt. Diese Bestimmung ist aber nicht nur auf Managergehälter anzuwenden, sondern betrifft alle echten Dienstnehmer und vergleichbar organisatorisch eingegliederte Personen (inklusive überlassene Personen), unabhängig davon, ob sie aktiv tätig sind oder in der Vergangenheit Arbeits- oder Werkleistungen erbracht haben. Freiwillige Abfertigungen und Abfindungen sind nur mehr insoweit als Betriebsausgabe abzugsfähig, als sie beim Empfänger der begünstigten Besteuerung mit 6 % gemäß § 67 Abs 6 EStG unterliegen oder im Rahmen eines Sozialplans geleistet werden.

6.3 Pauschale Forderungswertberichtigungen und pauschale Rückstellungen

Seit dem Wirtschaftsjahr 2021 sind pauschale Forderungswertberichtigungen sowie die Bildung von pauschalen Rückstellungen steuerlich zulässig. In beiden Fällen ist für die Bildung der unternehmens- rechtliche Ansatz maßgeblich. Die steuerliche Berücksichtigung von pauschalen Rückstellungen beschränkt sich allerdings auf Rückstellungen für sonstige ungewisse Verbindlichkeiten. Pauschale Drohverlustrückstellungen sowie Aufwandsrückstellungen bleiben steuerlich ausgeschlossen.

6.4 Gebäudeentnahme zum Buchwert

Seit dem 1.7.2023 erfolgt die Entnahme von Betriebsgebäuden zum Buchwert und führt somit zu keiner Realisation der stillen Reserven. Dadurch entfällt eine unmittelbare steuerliche Auswirkung. In diesem Zusammenhang für den Verkauf eines Gebäudes des Privatvermögens ist anzumerken, dass die Herstellerbefreiung nur dann gilt, wenn das Gebäude im Privatvermögen hergestellt wurde. Im

Betriebsvermögen selbst hergestellte Gebäude bleiben also nach Entnahme ins Privatvermögen steuerhängig.

Durch die Neuregelung entfällt an sich die dadurch obsolet gewordene Gebäudebegünstigung bei Betriebsveräußerung bzw. -aufgabe. Der Steuerpflichtige kann allerdings bei einer Betriebsaufgabe wählen, die stillen Reserven des Gebäudes im Rahmen des Aufgabegewinnes zu besteuern und dafür – bei Erfüllung der weiteren Voraussetzungen – den Hälftesteuersatz in Anspruch zu nehmen.

Anmerkung: Es ist dennoch möglich, eine Veräußerung eines aus dem Betriebsvermögen entnommenen Gebäudes steuerfrei zu stellen, indem dieses nach der Entnahme und vor Veräußerung für 5 Jahre durchgehend als Hauptwohnsitz für den Steuerpflichtigen dient bzw. gedient hat.

7. Spenden aus dem Betriebsvermögen

Spenden aus dem Betriebsvermögen an bestimmte, im Gesetz genannte begünstigte Institutionen sind grundsätzlich bis maximal 10 % des Gewinns des laufenden Wirtschaftsjahres steuerlich absetzbar. Als Obergrenze gilt der Gewinn vor Berücksichtigung des Gewinnfreibetrags. Damit derartige Spenden noch im Jahr 2025 abgesetzt werden können, müssen sie bis spätestens 31.12.2025 geleistet werden (für weitere Details siehe Ausführungen zu „Spenden als Sonderausgaben“).

Zusätzlich zu diesen Spenden sind als Betriebsausgaben auch Geld- und Sachspenden im Zusammenhang mit der Hilfestellung bei (nationalen und internationalen) Katastrophen (insbesondere bei Hochwasser-, Erdrutsch-, Vermurungs- und Lawinenschäden) absetzbar, wenn sie der Werbung dienen, und zwar betragsmäßig unbegrenzt! Auch kriegerische Ereignisse, Terroranschläge oder sonstige humanitäre Katastrophen (z.B. Seuchen, Hungersnöte) gelten als Katastrophenfall iSd EStG, was durch den Ukraine-Krieg bzw. den Auseinandersetzungen im Nahen Osten ja leider an Bedeutung hat. Voraussetzung ist, dass sie als Werbung entsprechend vermarktet werden (z.B. durch Erwähnung auf der Homepage oder in Medienberichten des Unternehmens).

TIPP: Steuerlich absetzbar sind auch Sponsorbeträge an diverse gemeinnützige, kulturelle, sportliche und ähnliche Institutionen (Oper, Museen, Sportvereine, etc.), wenn damit eine angemessene Gegenleistung in Form von Werbeleistungen verbunden ist. Bei derartigen Zahlungen handelt es sich dann nämlich nicht um Spenden, sondern um echten Werbeaufwand.

8. Forschungsprämie

Für Forschungsaufwendungen (Forschungsausgaben) kann eine Forschungsprämie von 14 % beantragt werden. Die prämienbegünstigten Forschungsaufwendungen (Ausgaben) bei eigenbetrieblicher Forschung sind betragsmäßig nicht gedeckelt. Prämien für Auftragsforschungen können hingegen nur für Forschungsaufwendungen (Ausgaben) bis zu einem Höchstbetrag von € 1 Mio. pro Wirtschaftsjahr geltend gemacht werden. Gefördert werden generell Aufwendungen (Ausgaben) „zur Forschung und experimentellen Entwicklung“ (d.h. sowohl Grundlagenforschung als auch angewandte und experimen- telle Forschung im Produktions- und Dienstleistungsbereich, z.B. auch Aufwendungen bzw. Ausgaben für bestimmte Softwareentwicklungen und grundlegend neue Marketingmethoden). Die Forschung muss in einem inländischen Betrieb oder einer inländischen Betriebsstätte erfolgen.

NEU Im Jahr 2025 wurden vom BMF die neuen Forschungsprämienrichtlinien (FoPR) veröffentlicht. Die neuen Richtlinien sollen die bisherigen Präzisierungen in den Einkommensteuerrichtlinien ablösen und gelten für alle Anträge ab dem Kalenderjahr 2026. Mit dem Inkrafttreten wird bis Ende 2025 gerechnet.

TIPP: Denken Sie daran, dass auch ein fiktiver Unternehmerlohn (als Einzelunternehmer, Mitunter-

nehmer und unentgeltlich tätiger Gesellschafter einer Kapitalgesellschaft) für eine nachweislich in

Forschung und experimenteller Entwicklung ausgeübte Tätigkeit bei den Forschungsaufwendungen

berücksichtigt werden kann. Als fiktiver Unternehmerlohn können € 50 pro Stunde für maximal € 1.720 Stunden (= € 86.000 pro Person und WJ) angesetzt werden.

Hinweis: Für den Prämienantrag 2025 muss nach Ablauf des Wirtschaftsjahrs elektronisch ein sogenanntes Jahresgutachten der Forschungsförderungsgesellschaft (FFG) eingeholt werden. Um größere Sicherheit über die steuerliche Anerkennung von Forschungsaufwendungen zu erlangen, besteht die Möglichkeit, im Vorhinein eine bescheidmäßige Bestätigung über die begünstigte Forschung für ein bestimmtes Forschungsprojekt beim Finanzamt zu beantragen. Dafür ist es notwendig, von der FFG ein sogenanntes Projektgutachten einzuholen.

9. U-Bahn-Bau in Wien – Förderung

In der Bundeshauptstadt wird seit mehreren Jahren an der Erweiterung des U-Bahn-Netzes (U2/U5) gearbeitet. Dies verursacht nicht nur Verkehrsbeeinträchtigungen, sondern beeinflusst auch Geschäftsbetriebe, welche durch erhöhte Lärm- oder Staubentwicklung sowie schwererer Erreichbarkeit Umsatzeinbußen hinnehmen müssen.

Aus diesem Grund werden bestehende gewerbliche Unternehmen aller Branchen mit weniger als 50 Mitarbeitern mit bis zu € 15.000 für Mietkosten und für Initiativprojekte mit bis zu € 10.000 gefördert. Gefördert werden 60 % der Mietkosten (inkl. Betriebskosten und Erhaltungsbeitrag) sowie 80 % der Kosten bei Initiativprojekten.

Die Förderung besteht bis zum Ende des U-Bahn-Baus und kann laufend online über die Wirtschaftsagentur eingereicht werden: https://wirtschaftsagentur.at/aktuelle-foerderungen-der-wirtschaftsagentur-wien/foerderungen-ubahnhilfe/. Eine rückwirkende Beantragung für vergangene Perioden ist nicht möglich.

10. Öko-Zuschlag Wohngebäude

Im Jahr 2024 wurde ein befristeter sogenannter Öko-Zuschlag für Wohngebäude eingeführt, der – angelehnt an das Öko-Sonderausgabenpauschale für Private – klimafreundliche Investitionen in Wohngebäude auch für den betrieblichen bzw. außerbetrieblichen (Vermietung und Verpachtung) Bereich fördert.

Für den Ersatz eines fossilen Heizungssystems durch ein klimafreundliches Heizungssystem oder thermisch-energetische Sanierungen eines Wohngebäudes können zusätzlich 15 % der Aufwendungen als Betriebsausgaben bzw. Werbungskosten geltend gemacht werden.

Im betrieblichen Bereich kann der Öko-Zuschlag nur im Jahr 2024 oder 2025 geltend gemacht werden (auch noch in einem abweichenden Wirtschaftsjahr 2025/2026). Der Öko-Zuschlag kann nicht mit dem Investitionsfreibetrag kombiniert werden (siehe Punkt 4.2).

Im außerbetrieblichen Bereich kann der Öko-Zuschlag für Aufwendungen geltend gemacht werden, die in den Jahren 2024 oder 2025 anfallen. Werden die zugrunde liegenden Aufwendungen verteilt berücksichtigt (z.B. Instandsetzung), kann der Öko-Zuschlag entweder zur Gänze sofort oder entsprechend der Verteilung berücksichtigt werden. Daher ist es theoretisch möglich, einen Öko-Zuschlag bei entsprechender Verteilung auch in Jahren nach 2025 zu berücksichtigen.

11. Vorteile der E-Mobilität

Investitionen in die Elektromobilität wurden seit dem Jahr 2023 durch die Einführung des Investitionsfreibetrags attraktiver gemacht. Die E-Mobilitätsförderungen wurden im Jahr 2025 stark eingeschränkt und gelten im Jahr 2025 sowohl im privaten als auch im betrieblichen Bereich nur noch für

E-Zweiräder und E-Ladeinfrastruktur. Ebenfalls wurde ab dem 1.4.2025 die motorbezogene Versicher- ungssteuer für Elektrofahrzeuge eingeführt. Trotz dieser Einschränkungen sind Elektrofahrzeuge steuerlich immer noch dem Verbrennungsmotor vorzuziehen. Folgende Vorteile können die Elektro- fahrzeuge (CO2-Emissionswert von 0 g/km) gegenüber den herkömmlichen, mit Verbrennungsmotoren betriebenen Fahrzeugen für sich verbuchen:

- Vorsteuerabzugsfähigkeit: Der volle Vorsteuerabzug steht allerdings nur bei Anschaffungskosten des Pkw bzw. des Kraftrads bis maximal € 40.000 brutto zu. Zwischen € 40.000 und € 80.000 brutto gibt es einen aliquoten Vorsteuerabzug. Kostet das Elektroauto mehr als € 80.000 brutto, so steht kein Vorsteuerabzug zu.

Achtung: Hybridfahrzeuge sind nicht von den Begünstigungen der reinen Elektroautos umfasst. - Berechtigt der E-Pkw zum Vorsteuerabzug, gelten einkommensteuerlich nur Anschaffungskosten bis

€ 33.333 als angemessen, es kann also nur dieser Betrag über die AfA abgeschrieben werden. Kostet das Elektroauto mehr als € 80.000 und steht daher kein Vorsteuerabzug zu, gelten einkommensteuerlich Anschaffungskosten von € 40.000 als angemessen. - Die laufenden Kosten, wie z.B. Stromkosten und die Kosten für Stromabgabestellen, sind unabhängig von den Anschaffungskosten voll vorsteuerabzugsfähig.

NEU – E-Mobilitätsförderung: Im Jahr 2025 wird die Förderung für die Anschaffung von Elektro-Zweiräder für Betriebe und Private (E-Moped, E-Motorrad) angeboten. Die Förderung beträgt zwischen € 950 und € 2.300 (je nach angeschafftem Kraftrad). Hybridfahrzeuge werden nicht gefördert. Des Weiteren wird die E-Ladeinfrastruktur ebenfalls gefördert. Im betrieblichen Bereich wird öffentlich zugängliche sowie nicht öffentlich zugängliche Ladeinfrastruktur gefördert. Intelligente Ladekabel sowie mobile Wallboxen sind dabei nicht umfasst. Die Förderhöhe rangiert hier zwischen € 400 und

€ 22.500. Im privaten Bereich hingegen werden alle Arten von Ladeinfrastruktur gefördert (inklusive mobile Infrastruktur wie z.B. intelligente Ladekabel). Die Förderung für Private beträgt hier allerdings nur zwischen € 400 und € 1.500. - Degressive Abschreibung: Elektrofahrzeuge mit einem Emissionswert von 0 g/km genießen die Vorteile der degressiven Abschreibung (siehe Punkt 1.1).

- Keine NoVA: Da die NoVA anhand des CO2-Ausstoßes berechnet wird, sind Elektrofahrzeuge mit einem Emissionswert von 0 g/km gänzlich davon befreit.

- Kein Sachbezug: Für Mitarbeiter, die das arbeitgebereigene Elektroauto privat nutzen dürfen, fällt kein Sachbezug an.

- Möglichkeit zur Inanspruchnahme des Investitionsfreibetrags von 15 % (bzw. 22 % ab 1.11.2025 und bis zum 31.12.2026) der (steuerlich angemessenen) Anschaffungskosten.

12. Wertpapierdeckung für Pensionsrückstellung

Am Schluss jeden Wirtschaftsjahres müssen Wertpapiere im Nennbetrag von mindestens 50 % des am Schluss des vorangegangenen Wirtschaftsjahres ausgewiesenen steuerlichen Pensionsrück- stellungsbetrages im Betriebsvermögen vorhanden sein. Auf das Deckungserfordernis können auch Ansprüche aus einer Rückdeckungsversicherung angerechnet werden. Beträgt die erforderliche Wertpapierdeckung auch nur vorübergehend weniger als die erforderlichen 50 % der Rückstellung, ist (als Strafe) der Gewinn um 30 % der Wertpapierunterdeckung zu erhöhen (ausgenommen in dem Ausmaß, in dem die Rückstellung infolge Absinkens der Pensionsansprüche am Ende des Jahres nicht mehr ausgewiesen wird oder getilgte Wertpapiere binnen 2 Monaten ersetzt werden).

Als deckungsfähige Wertpapiere gelten vor allem in Euro begebene Anleihen und Anleihenfonds (wobei neben Anleihen österreichischer Schuldner auch Anleihen von in einem EU- bzw. EWR-Mitgliedstaat ansässigen Schuldnern zulässig sind), weiters auch inländische Immobilienfonds sowie ausländische offene Immobilienfonds mit Sitz in einem EU- bzw. EWR-Staat. Die Wertpapiere dürfen nicht verpfändet werden.

13. Tipps für Kleinunternehmer

13.1 Kleinunternehmer in der Umsatzsteuer

NEU Inländische Unternehmer mit einem inländischen Jahres-Nettoumsatz von bis zu € 55.000 (brutto) sind umsatzsteuerlich Kleinunternehmer und damit in Österreich von der Umsatzsteuer befreit. Von der Berechnung der Kleinunternehmergrenze ausgenommen sind bestimmte unecht steuerfreie Umsätze, wie z.B. aus ärztlicher Tätigkeit oder als Aufsichtsrat. Ebenfalls von der Berechnung der Kleinunternehmergrenze ausgenommen sind Umsätze, die im Rahmen des EU-OSS (OneStopShop – Versandhandel – die Umsätze gelten als im Ausland erbracht) erklärt werden. Bei Inanspruchnahme der Kleinunternehmerregelung darf keine Umsatzsteuer in Rechnung gestellt werden. Überdies geht der Vorsteuerabzug für alle mit den Umsätzen zusammenhängenden Ausgaben verloren.

Umsatzsteuerbefreite Kleinunternehmer, die sich mit ihrem Umsatz knapp an der Kleinunter- nehmergrenze bewegen, sollten rechtzeitig überprüfen, ob sie die Umsatzgrenze von brutto € 55.000 im laufenden Jahr noch überschreiten werden. Eine einmalige Überschreitung um 10 % (bis € 60.500) im selben Jahr ist unschädlich. Im folgenden Jahr wird der Unternehmer jedoch aufgrund der Überschreitung der Umsatzgrenze im Vorjahr (auch innerhalb der 10 %) umsatzsteuerpflichtig und die Befreiung kann nicht mehr angewandt werden. Wird im laufenden Jahr die Grenze von 10 % innerhalb eines Jahres überschritten, so ist die Kleinunternehmerbefreiung bereits im laufenden Jahr nicht mehr anwendbar, und zwar ab jenem Umsatz, mit dem die Grenze (inklusive der 10 % Toleranz) überschritten wird. Somit ist für jenen Umsatz, mit dem die 10 % Toleranzgrenze überschritten wird, sowie für alle danach ausgeführten Umsätze die Befreiung nicht mehr anwendbar. Das bedeutet, dass alle Umsätze, die den Betrag von € 60.500 überschreiten, umsatzsteuerpflichtig werden. Umsätze bis zum Betrag von € 60.500 bleiben im laufenden Jahr umsatzsteuerfrei.

Achtung: Wenn die Voraussetzungen der umsatzsteuerrechtlichen Kleinunternehmerbefreiung vorliegen, steht auch die einkommensteuerrechtliche Kleinunternehmerpauschalierung zur Verfügung.

In vielen Fällen kann es sinnvoll sein, auf die Steuerbefreiung für Kleinunternehmer zu verzichten (etwa um dadurch in den Genuss des Vorsteuerabzugs für die mit den Umsätzen zusammenhängenden Ausgaben, z.B. Investitionen, zu kommen). Der Verzicht wird vor allem dann leichter fallen, wenn die Kunden ohnedies überwiegend vorsteuerabzugsberechtigte Unternehmer sind. Der Verzicht führt überdies nicht zum Verlust der einkommensteuerrechtlichen Kleinunternehmerpauschalierung.

TIPP: Ein Kleinunternehmer kann bis zur Rechtskraft des Umsatzsteuerbescheids schriftlich gegenüber dem Finanzamt auf die Anwendung der Kleinunternehmerregelung verzichten. Der Verzicht bindet den Unternehmer für fünf Jahre.

13.1 Einkommensteuerliche Kleinunternehmerpauschalierung für Einnahmen-Ausgaben-Rechner

Bei selbständiger oder gewerblicher Tätigkeit können die Betriebsausgaben pauschal ermittelt werden, wenn die umsatzsteuerrechtliche Kleinunternehmerregelung anwendbar ist oder nur deswegen nicht anwendbar ist, weil darauf verzichtet wurde. Die Kleinunternehmerpauschalierung ist auch dann anwend- bar, wenn eine andere unechte Umsatzsteuerbefreiung der umsatzsteuerrechtlichen Kleinunter- nehmerregelung vorgeht (z.B. Ärzte oder Versicherungsvertreter). Ausgenommen sind aber Einkünfte als Gesellschafter-Geschäftsführer, Aufsichtsratsmitglied und Stiftungsvorstand. Bei der Gewinnermittlung sind dabei die Betriebsausgaben pauschal mit 45 % bzw. 20 % bei Dienstleistungsbetrieben der (Brutto-)Umsätze anzusetzen. Daneben können nur noch Sozialversicherungsbeiträge, das Arbeits- platzpauschale sowie 50 % der Kosten für betrieblich genutzte Netzkarten für Massenbeförderungsmittel abgezogen werden. Der Grundfreibetrag des Gewinnfreibetrages steht ebenfalls zu.

13.3 Inländische Unternehmer als umsatzsteuerliche Kleinunternehmer in anderen EU-Mitgliedstaaten

Inländische Unternehmer können seit 1.1.2025 die Kleinunternehmerregelung in anderen EU-Mitglied- staaten in Anspruch nehmen. (Ebenso können seit 1.1.2025 ausländische Unternehmer mit österreich- ischen Umsätzen die österreichische Kleinunternehmerregelung in Anspruch nehmen.) Voraussetzung für diese EU-Kleinunternehmerregelung in einem anderen Mitgliedstaat als dem eigenen Ansässig- keitsstaat ist, dass der EU-weite Jahresumsatz wohl im laufenden Jahr als auch im vorangegangenen Jahr den Schwellenwert von € 100.000 nicht überschreitet. Die Anwendung der Regelung hat zur Voraussetzung, dass der Unternehmer in seinem Ansässigkeitsstaat einen entsprechenden Antrag stellt, in dem er auch angibt, für welche anderen Mitgliedstaaten er die Kleinunternehmerregelung begehrt. Es sind dann auch die Voraussetzungen der nationalen Kleinunternehmerregelung des jeweiligen anderen Mitgliedstaates zu erfüllen, für welchen die Befreiung gelten soll. Sind die Voraussetzungen gegeben, so erteilt der Mitgliedstaat der Ansässigkeit (für österreichische Unternehmen also Österreich) dem Antragsteller eine so genannte Kleinunternehmer-Identifikationsnummer mit dem Präfix „AT“ und dem Suffix „-EX“. Die Steuerbefreiung im anderen Mitgliedstaat fällt ab der Überschreitung des Schellenwertes von € 100.000 oder der nationalen Kleinunternehmergrenze des jeweiligen ausländischen Mitgliedstaates weg.

14. Kleinunternehmer – GSVG-Befreiung bis 31.12.2025 beantragen

Gewerbetreibende und Ärzte (Zahnärzte) können bis spätestens 31.12.2025 rückwirkend für das laufende Jahr die Befreiung von der Kranken- und Pensionsversicherung nach dem GSVG (Ärzte nur Pensionsversicherung) beantragen, wenn die steuerpflichtigen Einkünfte 2025 maximal € 6.613,20 und der Jahresumsatz 2025 maximal € 55.000 aus sämtlichen unternehmerischen Tätigkeiten betragen werden. Antragsberechtigt sind

- Jungunternehmer (maximal 12 Monate GSVG-Pflicht in den letzten fünf Jahren), die das 57. Lebensjahr noch nicht vollendet haben.

- Personen, die das 60. Lebensjahr vollendet haben, sowie

- Männer und Frauen, die das 57. Lebensjahr (nicht aber das 60. Lebensjahr) vollendet haben, wenn sie in den letzten fünf Jahren die maßgeblichen Umsatz- und Einkunftsgrenzen nicht überschritten haben.

Die Befreiung kann auch während des Bezugs von Kinderbetreuungsgeld oder bei Bestehen einer Teilversicherung während der Kindererziehung beantragt werden, wenn die monatlichen Einkünfte maximal € 551,10 und der monatliche Umsatz maximal € 4.583,33 betragen.

Hinweis: Der Antrag für 2025 muss spätestens am 31.12.2025 bei der SVS einlangen. Wurden im Jahr 2025 bereits Leistungen aus der Krankenversicherung bezogen, gilt die Befreiung von KV-Beiträgen erst ab Einlangen des Antrags.

15. Arbeitsplatzpauschale und Netzkarte für Selbständige

Das Arbeitsplatzpauschale steht für Aufwendungen aus der (teilweise) betrieblichen Nutzung der eigenen Wohnung zu, wenn kein anderer Raum für die betriebliche Tätigkeit zur Verfügung steht, also kein eigentliches „Arbeitszimmer“ geltend gemacht werden kann. Es wird zwischen dem „großen“ und dem

„kleinen“ Pauschale unterschieden:

- € 1.200 pro Jahr stehen zu, wenn keine anderen Einkünfte aus einer aktiven Erwerbstätigkeit von mehr als € 13.308 erzielt werden, für die außerhalb der Wohnung ein anderer Raum zur Verfügung steht.

- € 300 pro Jahr stehen zu, wenn die anderen Aktiveinkünfte mehr als € 13.308 betragen. Daneben sind Aufwendungen für ergonomisches Mobiliar abzugsfähig (ebenfalls maximal € 300 pro Jahr).

Seit 2023 können auch Selbständige 50 % der Ausgaben für eine Wochen-, Monats- oder Jahreskarte für Massenbeförderungsmittel als Betriebsausgaben absetzen, sofern diese auch für betriebliche Fahrten verwendet werden. Dieser Betrag kann auch bei der Basispauschalierung oder der Kleinunternehmerpauschalierung als zusätzliche Betriebsausgabe berücksichtigt werden.

16. Ende der Aufbewahrungspflicht für Unterlagen aus 2018

Zum 31.12.2025 läuft die 7-jährige Aufbewahrungspflicht für Bücher, Aufzeichnungen, Belege etc. des Jahres 2018 aus. Diese können daher ab 1.1.2026 vernichtet werden. Beachten Sie aber, dass Unterlagen dann weiter aufzubewahren sind, wenn sie in einem anhängigen Beschwerdeverfahren (gem. BAO) oder für ein anhängiges gerichtliches oder behördliches Verfahren (gem. UGB), in dem Ihnen Parteistellung zukommt, von Bedeutung sind.

Für Grundstücke, die ab dem 1.4.2012 erstmals unternehmerisch genutzt werden, gilt im Falle einer Änderung der Verhältnisse, die für den ursprünglichen Vorsteuerabzug maßgeblich waren, ein Berichti- gungszeitraum für die Vorsteuer von 20 Jahren. Die Aufbewahrungsfrist für Unterlagen derartiger Grundstücke beträgt 22 Jahre.

Hinweis: verlängerte Aufbewahrungsfrist aller Unterlagen, Belege und Arbeitszeitaufzeichnungen in Zusammenhang mit:

- Kurzarbeit: 10 Jahre ab Ende des Jahres der letzten Auszahlung der gesamten Förderung

- Investitionsprämie: 10 Jahre ab Ende des Kalenderjahres der letzten Auszahlung

- Energiekostenzuschüsse: 10 Jahre ab Ende des Kalenderjahres der letzten Auszahlung

- COFAG-Förderbedingungen: 7 Jahre

TIPP: Unabhängig von den gesetzlichen Bestimmungen sollten Sie als Privatperson sämtliche Belege im Zusammenhang mit Grundstücken aufbewahren. Dazu zählen neben dem Kaufvertrag vor allem auch die Belege über Anschaffungsnebenkosten (z.B. Anwalts- und Notarkosten, Grunderwerbsteuer, Schätzkosten) sowie über alle nach dem Kauf durchgeführten Investitionen. All diese Kosten erhöhen bei der Ermittlung des Veräußerungsgewinns die tatsächlichen Anschaffungskosten und reduzieren damit den steuerpflichtigen Gewinn.

Auf jeden Fall platzsparender ist eine elektronische Archivierung aller Buchhaltungsunterlagen. In diesem Fall ist darauf zu achten, dass die inhaltsgleiche, vollständige und geordnete Wiedergabe bis zum Ablauf der gesetzlichen Aufbewahrungsfrist jederzeit gewährleistet ist.

Steuertipps für Arbeitgeber & Mitarbeiter

1. Optimale Ausnutzung des Jahressechstels

Wenn neben den regelmäßigen Monatsbezügen noch andere Bezüge (wie z.B. Überstunden- vergütungen, Nachtarbeitszuschläge, Schmutz-, Erschwernis- und Gefahrenzulagen etc.) zur Auszahlung kommen oder etwa Sachbezüge nur zwölf Mal jährlich zur Verrechnung gelangen, dann wird das begünstigt besteuerte Jahressechstel durch Urlaubs- und Weihnachtsgeld in der Regel nicht optimal ausgenutzt. „Mehr Netto vom Brutto“ könnte das Motto lauten, wenn Sie in Hinblick auf einen Teuerungsausgleich überlegen, Ihren Mitarbeitern noch steuerfrei etwas zukommen lassen.

In diesem Fall könnte in Höhe des restlichen Jahressechstels noch eine Prämie ausbezahlt werden, die je nach Höhe des Jahressechstels mit 6 % bis 35,75 % versteuert werden muss. Beträgt das Jahressechstel mehr als € 83.333, kommt für übersteigende Beträge ein Steuersatz von 50 % bzw. allenfalls 55 % zur Anwendung.

Achtung: Werden im laufenden Kalenderjahr 2025 insgesamt mehr als ein Sechstel der zugeflossenen laufenden Bezüge mit dem festen Steuersatz begünstigt besteuert, muss der Arbeitgeber bei Auszahlung des letzten laufenden Bezuges (im Dezember oder im Beendigungsmonat) die übersteigenden Beträge durch Aufrollung nach Tarif versteuern.

2. Zukunftssicherung für Dienstnehmer bis € 300 steuerfrei

Die Bezahlung von Prämien für Lebens-, Kranken- und Unfallversicherungen (einschließlich Zeichnung eines Pensions-Investmentfonds) durch den Arbeitgeber für alle Arbeitnehmer oder bestimmte Gruppen von Arbeitnehmern ist bis zu € 300 pro Jahr und Arbeitnehmer nach wie vor steuerfrei.

Achtung: Wenn die ASVG-Höchstbeitragsgrundlage noch nicht überschritten ist, besteht für die Zahlungen, wenn sie aus einer Bezugsumwandlung stammen, Sozialversicherungspflicht.

3. Mitarbeiterbeteiligungen und Mitarbeiterprämie

3.1 Mitarbeiterbeteiligungen

Für den Vorteil aus der unentgeltlichen oder verbilligten Abgabe von Beteiligungen am Unternehmen des Arbeitgebers oder an mit diesem verbundenen Konzernunternehmen besteht ein Freibetrag pro Mitarbeiter und Jahr von € 3.000. Der Vorteil muss allen Mitarbeitern oder einer bestimmten Gruppe von ihnen zukommen; die Beteiligung muss vom Mitarbeiter länger als 5 Jahre gehalten werden. Nach Ansicht des VwGH stellen die Angehörigen des Managements eine begünstigungsfähige Gruppe dar.

Seit dem 1.1.2024 ist auch die Start-up-Mitarbeiterbeteiligung von bis zu 10 % der Gesellschafts- anteile möglich, wobei die anteilsgewährende Gesellschaft nicht zwingend ein Start-up sein muss, sondern lediglich nicht älter als 10 Jahre sein darf. Zum Zeitpunkt der Zuwendung der Gesell- schaftsanteile an den oder die Mitarbeiter fällt bei dieser speziellen Mitarbeiterbeteiligung unter bestimmten Voraussetzungen keine Steuer unmittelbar an. Vielmehr wird der steuerliche Zufluss in die Zukunft verschoben, wenn ein „Exit“ stattfindet (z.B. der Mitarbeiter seine Anteile veräußert). Nach erfolgtem steuerlichem Zufluss werden 75 % des geldwerten Vorteils pauschal mit 27,5 % KESt und die restlichen 25 % des geldwerten Vorteils mit dem progressiven Steuersatz belastet, wenn die Anteile zumindest 3 Jahre gehalten wurden bzw. das Dienstverhältnis mindestens zwei Jahre gedauert hat. Anderenfalls ist der Zufluss zur Gänze mit dem progressiven Steuersatz belastet.

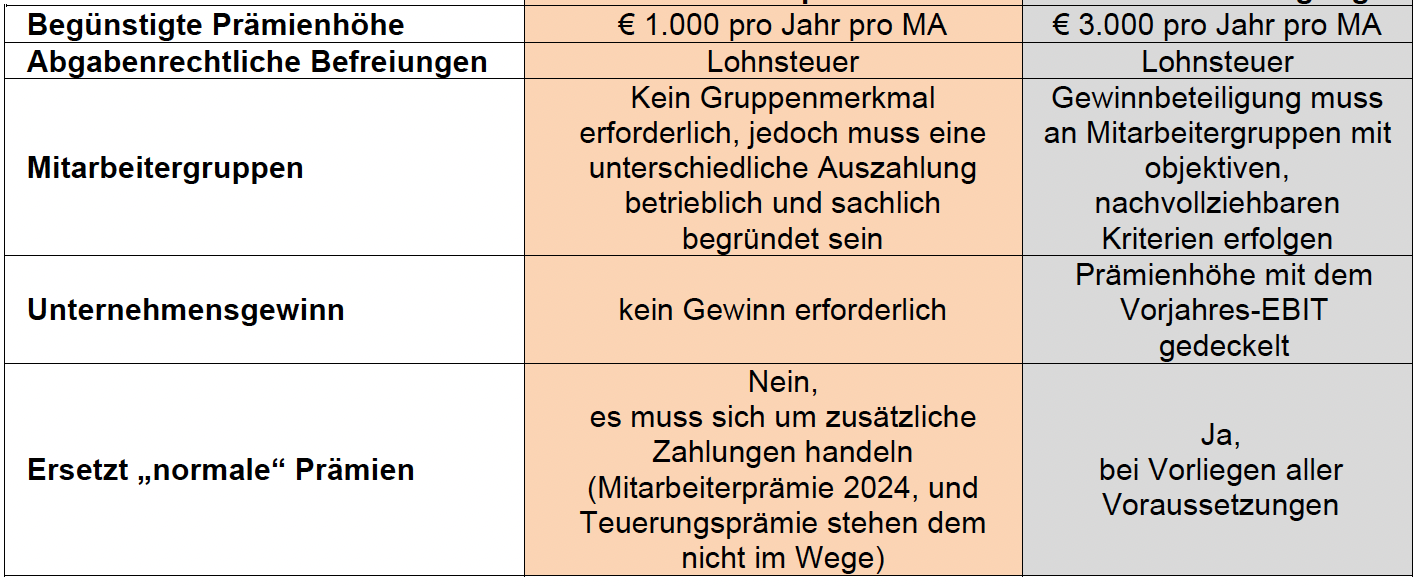

3.2 Mitarbeitergewinnbeteiligung und Mitarbeiterprämie

NEU Seit dem 1.1.2022 besteht die Möglichkeit, aktive Mitarbeiter am Vorjahreserfolg des Unternehmens bis zu € 3.000 steuerfrei zu beteiligen. Alternativ kann im Jahr 2025 wieder eine, diesmal weniger attraktive, steuerfreie Mitarbeiterprämie, allerdings nur von bis zu € 1.000 an Mitarbeiter ausbezahlt werden. Wird zusätzlich zur Mitarbeiterprämie eine Mitarbeitergewinnbeteiligung gewährt, besteht die Steuerfreiheit insgesamt bis maximal € 3.000.

Die wichtigsten Unterschiede haben wir hier gegenübergestellt:

TIPP: Soll dem Mitarbeiter eine Mitarbeiterprämie zugewendet werden, achten Sie darauf, dass diese spätestens mit der Dezember-Lohnabrechnung ausbezahlt wird.

4. Weihnachtsgeschenke bis € 186 steuerfrei

(Weihnachts-)Geschenke an Mitarbeiter sind bis zu dem Freibetrag von € 186 jährlich lohnsteuer- und sozialversicherungsfrei, wenn es sich um Sachzuwendungen handelt (z.B. Warengutscheine, Goldmünzen). Geldgeschenke sind immer steuerpflichtig.

Achtung: Wenn die Geschenke an Dienstnehmer über bloße Aufmerksamkeiten (z.B. Bücher, CD, Blumen) hinausgehen, besteht auch Umsatzsteuerpflicht (sofern dafür ein Vorsteuerabzug geltend gemacht werden konnte).

5. Betriebsveranstaltungen bis € 365 steuerfrei

Für eine Teilnahme an Betriebsveranstaltungen (z.B. Betriebsausflug, Weihnachtsfeier, Team- meetings) steht pro Mitarbeiter und Jahr ein steuerfreier Betrag von € 365 zur Verfügung. Dabei gilt, dass alle Betriebsveranstaltungen des gesamten Jahres zusammengerechnet werden. Ein eventueller Mehrbetrag ist steuerpflichtiger Arbeitslohn.

6. Sachzuwendungen anlässlich eines Dienst- oder Firmenjubiläums bis € 186 steuerfrei

Sachzuwendungen an Mitarbeiter, die anlässlich eines Firmen- oder Dienstjubiläums gewährt werden, sind bis € 186 pro Person und Jahr steuerfrei.

7. Kinderbetreuungskosten: € 2.000 Zuschuss des Arbeitgebers steuerfrei

Leistet der Arbeitgeber für alle oder bestimmte Gruppen seiner Mitarbeiter einen Zuschuss für die Kinderbetreuung, ist dieser Zuschuss bis zu einem Betrag von € 2.000 jährlich pro Kind bis zum 14. Lebensjahr von Lohnsteuer und SV-Beiträgen befreit. Voraussetzung ist, dass dem Arbeitnehmer für das Kind mehr als sechs Monate im Jahr der Kinderabsetzbetrag gewährt wird. Die Betreuung muss in einer institutionelle Kinderbetreuungseinrichtung (z.B. Kindergarten) oder durch eine pädago- gisch qualifizierte Person erfolgen. Der Zuschuss kann entweder direkt an die institutionelle Kinderbetreuungseinrichtung bzw. Betreuungsperson oder in Form von Gutscheinen geleistet werden oder es werden dem Arbeitnehmer die nachgewiesenen Kosten vom Arbeitgeber ganz oder teilweise ersetzt.

8. Steuerfreies Jobticket bzw. Klimaticket

Zur Förderung der Benützung öffentlicher Verkehrsmittel können die Kosten für ein öffentliches Verkehrsmittel („Jobticket”) auch dann steuerfrei vom Dienstgeber übernommen werden, wenn das Ticket zumindest am Wohnort oder am Arbeitsort gültig ist. Unter das Jobticket fällt auch das sogenannte

„Klimaticket“ (auch als 1-2-3-Ticket bekannt).

Die Zurverfügungstellung ist auch durch gänzliche oder teilweise Kostenübernahme möglich. Die Verlängerung von Tickets, insbesondere von Jahreskarten, stellt einen Ticketerwerb dar. Wird das Jobticket allerdings anstatt des bisher gezahlten steuerpflichtigen Arbeitslohns zur Verfügung gestellt, liegt eine nicht begünstigte, steuerpflichtige Gehaltsumwandlung vor.

9. Telearbeit

NEU Seit 1.1.2025 ist Homeoffice in „Telearbeit“ umbenannt und im Gesetz als solches kodifiziert. Als Abgeltung der Mehrkosten seiner Mitarbeiter bei Telearbeit kann der Arbeitgeber für maximal 100 Tage pro Kalenderjahr bis zu € 3 pro Telearbeitstag (= € 300 pro Jahr) steuerfrei ausbezahlen. Für die Berücksichtigung dieses Telearbeitspauschales muss die berufliche Tätigkeit auf Grund einer mit dem Arbeitgeber getroffenen Vereinbarung (= Telearbeitsvereinbarung) in der Wohnung des Arbeitnehmers oder in einer sonstigen, nicht zum Unternehmen gehörenden Örtlichkeit ausgeübt werden.

Um die Telearbeitstage belegen zu können, hat der Arbeitgeber eine Aufzeichnungspflicht für diese Tage. Die Anzahl der Telearbeitstage muss im Lohnkonto und im Lohnzettel (L16) angeführt werden.

Wird das Telearbeitspauschale nicht bis zur maximalen Höhe vom Arbeitgeber ausgeschöpft, kann der Arbeitnehmer den Differenzbetrag bei seiner Arbeitnehmerveranlagung als Werbungskosten geltend machen.

Beispiel: Herr Fritz arbeitet 100 Tage ausschließlich in seiner Wohnung im Rahmen seiner Telearbeitsvereinbarung. Sein Arbeitgeber bezahlt ihm pro Telearbeitstag € 2, in Summe also € 200. In der Steuererklärung kann Herr Fritz den nicht ausgeschöpften Betrag von € 100 als Werbungskosten zusätzlich geltend machen. Der Betrag ergibt sich aus der Differenz zwischen dem Maximalbetrag (€ 3 x 100 = € 300) und dem vom Arbeitgeber erhaltenen Betrag in Höhe von € 200.

Digitale Arbeitsmittel sowie das (Mobil)Telefon, die dem Arbeitnehmer vom Arbeitgeber für Zwecke der Telearbeit zur Verfügung gestellt werden, stellen auch bei teilweiser privater Nutzung keinen steuerpflichtigen Sachbezug dar.

Zusätzlich können Arbeitnehmer Ausgaben für die ergonomische Einrichtung ihres häuslichen Arbeitsplatzes außerhalb eines Arbeitszimmers (z.B. Schreibtisch, Drehstuhl, Beleuchtung) bis zu einem Betrag von € 300 im Kalenderjahr 2025 als Werbungskosten geltend machen. Die Voraussetzung dafür ist allerdings, dass zumindest an 26 Tage Telearbeit geleistet wurde.

Hat ein Arbeitnehmer neben den ergonomischen Einrichtungen und dem Telearbeitspauschale ausschließlich beruflich genutzte Arbeitsmittel angeschafft, so können diese wie bisher als Werbungskosten geltend gemacht werden. Bei digitalen Arbeitsmitteln erfolgt allerdings eine Gegenrechnung mit dem Telearbeitspauschale.

Steuertipps für die Arbeitnehmerveranlagung

1. Werbungskosten noch vor dem 31.12.2025 bezahlen

Werbungskosten müssen bis zum 31.12.2025 bezahlt werden, damit sie heuer noch von der Steuer abgesetzt werden können. Denken Sie dabei insbesondere an Fortbildungskosten (Seminare, Kurse, Schulungen, etc., samt allen damit verbundenen Nebenkosten wie Reisekosten und Verpflegungs- mehraufwand), Familienheimfahrten, Kosten für eine doppelte Haushaltsführung, Telefonspesen, Fachliteratur, beruflich veranlasste Mitgliedsbeiträge etc. Auch heuer geleistete Vorauszahlungen für derartige Kosten können noch in diesem Jahr abgesetzt werden. Das gilt ebenso für Ausbildungskosten, wenn sie mit der beruflichen oder einer verwandten Tätigkeit in Zusammenhang stehen und für Kosten der Umschulung (für einen anderen Beruf).

TIPP: Aufwendungen für Arbeitsmittel können als Werbungskosten abgesetzt werden, wobei hier ebenfalls die Grenze für geringwertige Wirtschaftsgüter gilt. Wenn Sie sich daher privat einen Computer anschaffen, den Sie für berufliche Zwecke benötigen, kann er im Jahr 2025 – insoweit die An- schaffungskosten € 1.000 nicht übersteigen – sofort abgeschrieben werden. Denken Sie daran, dass die Finanzverwaltung davon ausgeht, dass dieser Computer auch privat genutzt werden kann und ohne Nachweis ein Privatanteil von 40 % auszuscheiden ist.

2. Arbeitnehmerveranlagung 2020 sowie Rückzahlung von zu Unrecht einbehaltener Lohnsteuer des Jahres 2020 beantragen

Wer zwecks Geltendmachung von Steuervorteilen, wie

- Steuerrefundierung bei schwankenden Bezügen (Jahresausgleichseffekt);

- Geltendmachung von Werbungskosten, Pendlerpauschale und Pendlereuro, Sonderausgaben, außergewöhnlichen Belastungen;

- Verlusten aus anderen Einkünften, z.B. Vermietungseinkünften;

- Geltendmachung von Alleinverdiener- bzw. Alleinerzieherabsetzbetrag bzw. des Kinderzuschlags;

- Geltendmachung des Unterhaltsabsetzbetrags;

- Gutschrift von Negativsteuern

eine Arbeitnehmerveranlagung beantragen will, hat dafür 5 Jahre Zeit.

Hinweis: Am 31.12.2025 endet daher die Frist für den Antrag auf Arbeitnehmerveranlagung 2020.

Hat ein Dienstgeber im Jahr 2020 von den Gehaltsbezügen eines Arbeitnehmers zu Unrecht Lohnsteuer einbehalten, kann dieser bis spätestens 31.12.2025 beim Finanzamt einen Rückzahlungsantrag stellen. Ein solcher Rückzahlungsantrag ist allerdings nicht zulässig, wenn der Ausgleich durch einen Antrag auf Veranlagung erfolgen könnte.

Steuertipps für alle Steuerpflichtigen

1. Sonderausgaben noch 2025 bezahlen

1.1 Nachkauf von Pensionsversicherungszeiten und freiwillige Weiterversicherung in der Pensionsversicherung

Ohne Höchstbetragsbegrenzung und unabhängig vom Einkommen sind etwa Nachkäufe von Pensionsversicherungszeiten (Kauf von Schul- und Studienzeiten) und freiwillige Weiter- versicherungsbeiträge in der Pensionsversicherung absetzbar. Einmalzahlungen können auf Antrag auf 10 Jahre verteilt als Sonderausgabe abgesetzt werden.

1.2 Renten, Steuerberatungskosten und Kirchenbeitrag

Unbeschränkt absetzbare Sonderausgaben sind bestimmte Renten (z.B. Kaufpreisrenten nach Ablauf bestimmter steuerlicher Fristen, vom Erben zu bezahlende Rentenlegate) sowie Steuer- beratungskosten. Kirchenbeiträge (auch wenn sie an vergleichbare Religionsgesellschaften in der EU / EWR bezahlt werden) sind mit einem jährlichen Höchstbetrag von € 600 begrenzt.

1.3 Spenden als Sonderausgaben

Folgende Spenden können steuerlich als Sonderausgaben/Betriebsausgaben abgesetzt werden:

- Spenden für Forschungsaufgaben oder die Entwicklung und Erschließung der Künste oder der Erwachsenenbildung dienende Lehraufgaben an bestimmte Einrichtungen sowie Spenden an bestimmte, im Gesetz taxativ aufgezählte Organisationen, wie z.B. Museen, Bundesdenkmalamt und Behindertensportdachverbände.

- Spenden an gemeinnützige Vereinigungen oder an mildtätige Vereinigungen, beispielsweise an Vereinigungen, deren Zweck die Bekämpfung von Armut und Not in Entwicklungsländern oder die Hilfestellung in nationalen und internationalen Katastrophenfällen ist. Für Empfänger von Spenden aus Katastrophenfonds für die Schadensbeseitigung sind diese Leistungen steuerfrei.

- Spenden an Organisationen, die sich dem Umwelt-, Natur- und Artenschutz widmen, Tierheime, freiwillige Feuerwehren, Landesfeuerwehrverbände und die Internationale Anti-Korruptions- Akademie (IACA), allgemein zugängliche Präsentation von Kunstwerken etc.

- Spenden an begünstigte Sportvereine.

Grundsätzlich sind Spenden nur abziehbar, wenn sie an eine Vereinigung gezahlt werden, die in der auf der Homepage des BMF (https://service.bmf.gv.at/service/allg/spenden/show_mast.asp) veröffentlichten Liste der spendenbegünstigten Einrichtungen angeführt ist. Dafür müssen sich die begünstigten Spendenempfänger beim Finanzamt registrieren lassen und werden dann – bei Erfüllung der gesetzlichen Voraussetzungen – in diese Liste aufgenommen. Nur einzelne, im Gesetz ausdrücklich genannte Einrichtungen (bestimmte österreichische Museen, das Bundesdenkmalamt, Universitäten und ähnliche Institutionen sowie die freiwilligen Feuerwehren und Landesfeuerwehrverbände) sind von der Registrierung ausgenommen.

Die Spenden an alle begünstigten Spendenempfänger sind innerhalb folgender Grenzen absetzbar:

- Als Betriebsausgaben können Spenden bis zu 10 % des Gewinns des laufenden Wirtschaftsjahres

abgezogen werden. - Als Sonderausgaben absetzbare private Spenden sind mit 10 % des Gesamtbetrages der Einkünfte des aktuellen Jahres begrenzt, wobei schon abgezogene betriebliche Spenden auf diese Grenze angerechnet werden.

Hinweis: Spenden, Kirchenbeiträge oder Beiträge für die freiwillige Weiterversicherung oder für den Nachkauf von Versicherungszeiten in der Pensionsversicherung werden für das Jahr 2025 nur mehr auf Grund der elektronisch übermittelten Daten der Empfängerorganisationen bei Ihrer (Arbeitnehmer) Veranlagung berücksichtigt.

1.4 Öko-Sonderausgabenpauschale

Die Ausgaben für die thermische Sanierung von Gebäuden und der Ersatz von fossilen durch klimafreundlichere Heizsystemen sind begünstigt.

Wurden Kosten für die thermische Sanierung von € 4.000 bzw. € 2.000 bei Heizkesseltausch (nach Abzug aller Förderungen) überschritten, steht im Jahr der Auszahlung der Förderung und in den folgenden vier Jahren jeweils das Öko-Sonderausgabenpauschale von € 800 bzw. € 400 zu.

TIPP: Dieses spezielle Sonderausgabenpauschale kann im Jahr 2025 allerdings nur dann geltend gemacht werden, wenn der zu Grunde liegende Förderantrag noch im Jahr 2025 eingebracht wird.

2. Spenden von Privatstiftungen

Spendenfreudige Privatstiftungen können für die vorstehend genannten begünstigten Spenden- empfänger auch KESt-frei aus dem Stiftungsvermögen spenden. Für diese Spenden muss keine Begünstigtenmeldung nach § 5 PSG abgegeben werden.

Achtung: Als Stiftungsvorstand sollten Sie aber zuerst eruieren, ob die Stiftungsurkunde Sie überhaupt zu Spenden ermächtigt!

3. Außergewöhnliche Belastungen noch 2025 bezahlen

Voraussetzung für die Anerkennung von Krankheitskosten als außergewöhnliche Belastung ist, dass nachweislich eine Krankheit vorliegt, die durch die Behandlung eine Linderung oder Heilung erfährt. Zu den abzugsfähigen Kosten zählen Kosten für Arzt, Medikamente, Spital, Betreuung, Ausgaben für Zahnbehandlungen oder medizinisch notwendige Kuraufenthalte und Aufwendungen für Heilbehelfe wie Zahnersatz, Sehbehelfe einschließlich Laserbehandlung zur Verbesserung der Sehfähigkeit, Hörgeräte, Prothesen, Gehhilfen und Bruchbänder. Steuerwirksam werden solche Ausgaben erst dann, wenn sie insgesamt einen vom Einkommen und Familienstand abhängigen Selbstbehalt (der maximal 12 % des Einkommens beträgt) übersteigen.

TIPP: Bestimmte außergewöhnliche Belastungen (z.B. Behinderungen, Katastrophenschäden, Kosten der auswärtigen Berufsausbildung der Kinder) sind ohne Kürzung um einen Selbstbehalt absetzbar. Bedingt durch das Jahrhunderthochwasser im Jahr 2025 sind außergewöhnliche Belastungen im Zusammenhang mit Katastrophenschäden besonders zu beachten. Zu Katastrophenschäden zählen Kosten für die Beseitigung unmittelbarer Katastrophenschäden, die Kosten für Reparatur und Sanierung von beschädigten Gegenständen sowie Kosten für die Ersatzbeschaffung zerstörter Gegenstände.

Hinweis: Krankheitskosten sind grundsätzlich von der erkrankten Person selbst zu tragen, wobei der erkrankten Person ein steuerfreies Existenzminimum von € 13.308 bleiben muss. Daher können Krankheitskosten vom (Ehe-)Partner übernommen und abgesetzt werden, wenn ohne Übernahme der Kosten das Einkommen des erkrankten (Ehe-)Partners unter das steuerliche Existenzminimum fallen würde.

4. Wertpapierverluste realisieren

Für Gewinne von Verkäufen von sogenanntem „Neuvermögen“ im Jahr 2025 fällt die Wertpapiergewinnsteuer (Kapitalertragsteuer) von 27,5 % an. Zum „Neuvermögen“ zählen alle seit dem 1.1.2011 erworbenen Aktien und Investmentfonds sowie alle anderen ab dem 1.4.2012 entgeltlich erworbenen Kapitalanlagen (insbesondere Anleihen, Derivate). Seit dem Jahr 2023 zählen auch erworbene Kryptowährungen, welche nach dem 28.2.2021 erworben wurden, zum „Neuvermögen“.

TIPP: Verluste aus der Veräußerung dieser dem „Neuvermögen“ zuzurechnenden Kapitalanlagen können nicht nur mit Veräußerungsgewinnen, sondern auch mit Dividenden und Zinsen aus Anleihen (nicht jedoch mit z.B. Sparbuchzinsen) ausgeglichen werden. Haben sich z.B. auf dem privaten Aktiendepot Verluste ergeben, können Sie allenfalls bei ihrer eigenen GmbH eine Gewinnausschüttung für dasselbe Jahr beschließen und diese mit den Verlusten aus dem Aktien verrechnen.

Hinweis: Wenn Sie bei verschiedenen Banken Wertpapierdepots oder z.B. mit Ihrer Ehefrau/Ihrem Ehemann ein Gemeinschaftsdepot haben, müssen Sie Bescheinigungen über den Verlustausgleich anfordern. Im Rahmen der Steuererklärungen können Sie dann eventuell bei einem Wertpapierdepot nicht verwertete Verluste mit den positiven Einkünften aus dem anderen Wertpapierdepot ausgleichen.

5. Prämie für Zukunftsvorsorge und Bausparen auch 2025 lukrieren

Wer in die staatlich geförderte Zukunftsvorsorge heuer noch mindestens € 3.552,66 investiert, erhält die mögliche Höchstprämie für 2025 von € 150,99. Jene Personen, die bereits die gesetzliche Alterspension beziehen, sind von der Förderung ausgenommen. Als Bausparprämie kann unverändert für den maximal geförderten Einzahlungsbetrag von € 1.200 pro Jahr noch ein Betrag von € 18 lukriert werden.

6. Entfall von Nebengebühren für das Eigenheim

Im Rahmen des Konjunkturstärkungspakets „Wohnraum und Bauoffensive“ wurde im Jahr 2024 eine befristete Abschaffung von Nebengebühren für das Eigenheim geschaffen.

Zu den befristet abgeschafften Nebengebühren zählen Pfandrechtsgebühren für Darlehen und Eintragungsgebühren im Grundbuch.

Das Eigenheim muss zur Befriedigung eines dringenden Wohnbedürfnisses des einzutragenden Eigentümers verwendet werden. Das Rechtsgeschäft muss nach dem 31.3.2024 abgeschlossen worden sein und der Antrag auf Eintragung im Zeitraum 1.7.2024 bis 30.6.2026 gestellt werden. Die Gebührenbefreiung besteht nur für eine Bemessungsgrundlage bis zu € 500.000, daher ist die maximale Gebührenersparnis € 11.500 (1,2 % Pfandrechtsgebühr und 1,1 % Eintragungsgebühr).

7. Reparaturbonus & Handwerkerbonus

Elektro- und Elektronikgeräte, welche üblicherweise in privaten Haushalten verwendet werden, sowie Fahrräder haben für gewöhnlich eine längere Lebensdauer als man glaubt. Um die Reparaturen solcher Gegenstände attraktiver zu machen und damit die Mentalität einer „Wegwerfgesellschaft“ einzudämmen, wurde der Reparaturbonus geschaffen.

Dabei werden Reparaturen, Service und Wartung sowie Kostenvoranschläge für Reparaturarbeiten bzw. Service- oder Wartungsleistungen für Elektro- bzw. Elektronikgeräte und Fahrräder gefördert. Gefördert werden pro Reparaturbon (welcher mehrmals erstellt werden kann, solange Budget im Fördertopf vorhanden ist) 50 % der förderfähigen Brutto-Kosten, maximal jedoch € 200 für eine Reparatur, Service oder Wartung (bzw. € 30 für einen Kostenvoranschlag).