Sonderklienteninfo Ausgabe 2/2026

15.04.2026

Editorial 2/2026

Endlich Frühling! Wir sind bereits im 2. Quartal des Jahres und widmen uns mit Blick auf wichtige Fristen dem Kapitel der Arbeitnehmerveranlagung in allen Facetten. Welche Möglichkeiten des Steuersparens durch Geltendmachung von Werbungskosten, Sonderausgaben, außergewöhnlichen Belastungen und Absetzbeträgen stehen zur Auswahl. Wir informieren Sie auch darüber, wann die ab 1.4.2026 geltenden neuen Richtwerte und Kategoriebeträge tatsächlich zu Mietanhebungen führen. Einen kurzen Blick werfen wir im Kapitel Splitter auf das Krypto-Meldepflichtgesetz, die Novelle zur FuE-Prämienverordnung und die Einführung der Spritpreisbremse. Lesenswert ist auch die Auswahl an höchstgerichtlichen Entscheidungen. Mit einer Übersicht der wichtigsten steuerlichen Termine für die Monate April bis Juni 2026 werden Sie keinen Termin versäumen.

Wir wünschen ein anregendes Lesevergnügen!

Für detaillierte Auskünfte zu den einzelnen Punkten stehen wir Ihnen jederzeit zur Verfügung. Wir unterstützen Sie sehr gerne.

1. Arbeitnehmerveranlagung 2025

Bei der Arbeitnehmerveranlagung 2025 fasst das Finanzamt die Einkünfte aus nichtselbständiger Arbeit, die der Arbeitnehmer im Jahr 2025 bezogen hat, zusammen. Diese Einkünfte können von einem einzigen oder von mehreren Arbeitgebern stammen. Ausgehend von diesen Einkünften kann das Finanzamt bisher noch nicht berücksichtigte Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen abziehen und ermittelt dadurch das steuerpflichtige Jahreseinkommen. Vom Jahreseinkommen berechnet das Finanzamt die darauf entfallende Jahres-Einkommensteuer, von der die bereits während des Jahres vom Arbeitgeber einbehaltene Lohnsteuer abgezogen wird. Übersteigt die einbehaltene Lohnsteuer die Jahres-Einkommensteuer, so ergibt sich eine Steuergutschrift, die dem Arbeitnehmer ausgezahlt wird.

Zur Gutschrift kommt es, wenn Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen oder Absetzbeträge, die der Arbeitgeber nicht berücksichtigen konnte, im Rahmen der Veranlagung abgezogen werden. Eine Gutschrift ergibt sich häufig auch dann, wenn die monatlichen Bezüge des Arbeitnehmers unterschiedlich hoch waren oder wenn der Arbeitnehmer Einkünfte nur während eines Teiles des Jahres bezogen hat.

Wenn der Arbeitnehmer während des Jahres parallel bei zwei oder mehreren Arbeitgebern gearbeitet hat, dann konnte bei der laufenden Lohnsteuerberechnung die Steuerprogression noch nicht berücksichtigt werden. Bei der Veranlagung werden die Einkünfte aus den Dienstverhältnissen zusammengerechnet und die progressive Einkommensteuer auf der Grundlage des Jahreseinkommens berechnet. In diesen Fällen kann die Arbeitnehmerveranlagung zu einer Steuernachzahlung führen.

Bei Einkünften, die der Lohnsteuer unterliegen, gibt es drei Formen der Veranlagung: die Antrags- veranlagung, die Pflichtveranlagung und die antragslose Veranlagung.

1.1 Antragsveranlagung

Bis zum Ablauf von fünf Jahren kann der Arbeitnehmer einen Antrag auf Arbeitnehmerveranlagung stellen, für das Jahr 2025 somit bis Ende 2030. Der Antrag auf Veranlagung kann entweder digital über FinanzOnline oder schriftlich (mit dem Formular L 1 und zusätzlichen Formularen, insbesondere für außergewöhnliche Belastungen, Sonderausgaben, Absetzbeträge und den Familienbonus Plus) eingereicht werden.

TIPP: Sollte die Antragsveranlagung ausnahmsweise zu einer Steuernachzahlung führen, dann kann der Antrag (mittels Einbringung einer Beschwerde) zurückgezogen und damit die Nachzahlung vermieden werden.

1.2 Pflichtveranlagung

Die Zahl jener Tatbestände, die zu einer zwingend vorzunehmenden Arbeitnehmerveranlagung (Pflichtveranlagung) führen, wird jährlich größer. Wenn einer der folgenden Fälle gegeben ist, liegt ein Pflichtveranlagungstatbestand vor:

- Neben den lohnsteuerpflichtigen Einkünften wurden andere Einkünfte (z.B. aus Vermietung) bezogen, die € 730 übersteigen.Sind diese anderen Einkünfte steuerfreie Einkünfte, lösen sie keine Pflichtveranlagung aus. Sind die anderen Einkünfte „endbesteuert“ (z.B. mit KESt belastete Sparbuchzinsen oder mit KESt belastete Aktiengewinne oder ein mit ImmoESt belasteter privater Grundstücksverkauf), bewirken sie für sich ebenfalls keine Pflichtveranlagung.

- Es wurden zumindest zeitweise gleichzeitig von zwei / mehreren Arbeitgebern lohnsteuerpflichtige Einkünfte bezogen.

- Es gab Bezüge aus der gesetzlichen Kranken- oder Unfallversicherung (Krankengeld).

- Es wurden Bezüge nach dem Heeresgebührengesetz (z.B. für Waffenübungen) oder Bezüge aus einem Dienstleistungsscheck oder Insolvenz-Geld im Falle eines Insolvenzverfahrens ausbezahltoder es wurden Sozialversicherungspflichtbeiträge rückerstattet.

- Bei der laufenden Lohnsteuerberechnung wurde ein Freibetragsbescheid berücksichtigt.

- Bei der laufenden Lohnverrechnung wurde der Alleinverdienerabsetzbetrag, der Alleinerzieher- absetzbetrag, der erhöhte Verkehrsabsetzbetrag oder der erhöhte Pensionistenabsetzbetrag gewährt, obwohl die Voraussetzungen nicht vorlagen, Gleiches gilt für den Freibetrag wegen einer Behinderung.

- Es wurde zu Unrecht ein zu hohes Pendlerpauschale berücksichtigt.

- Ein Zuschuss des Arbeitgebers zur Kinderbetreuung wurde steuerfrei belassen, obwohl die Voraussetzungen für die Steuerfreiheit nicht vorlagen.

- Es wurde zu Unrecht ein Familienbonus Plus gewährt (z.B. wenn der unterhaltspflichtige Vater den anteiligen Familienbonus Plus geltend gemacht, aber den Unterhalt nicht gezahlt hat).

- Es wurde ein zu hohes Telearbeitspauschale steuerfrei behandelt.

- Es wurden Mitarbeitergewinnbeteiligungen steuerfrei gewährt, die den Jahresbetrag von € 3.000 übersteigen.

- Die Zurverfügungstellung einer Wochen-, Monats- oder Jahreskarte für ein Massenbeförderungs- mittel (oder ein Kostenersatz dafür) wurde steuerfrei behandelt, obwohl die Voraussetzungen für die Steuerfreiheit nicht vorlagen.

- Sportvereinigungen haben an Sportler, Schiedsrichter und Sportbetreuer (z.B. Trainer, Masseure) pauschale Reiseaufwandsentschädigungen steuerfrei ausbezahlt, obwohl die Voraussetzungen für die Steuerfreiheit nicht vorlagen.

- Es wurden Einnahmen aus ehrenamtlichen Tätigkeiten gegenüber einer gemeinnützigen, mildtätigen oder kirchlichen Vereinigung bzw. einer gesetzlich anerkannten Religionsgemeinschaft erzielt und diese Einnahmen im Ausmaß eines kleinen oder großen Freiwilligenpauschales steuerfrei behandelt, obwohl die Voraussetzungen der Steuerfreiheit nicht vorlagen.

- Ein Bezug aus einer Start-up-Mitarbeiterbeteiligung wurde nicht oder zu gering besteuert.

HINWEIS: Die Steuererklärung 2025 muss entweder bis Ende Juni 2026 elektronisch (über FinanzOnline) eingereicht werden oder bereits bis Ende April 2026 schriftlich.

1.3 Antragslose Arbeitnehmerveranlagung

Viele Arbeitnehmer stellen keinen Antrag auf Veranlagung, da die Voraussetzungen einer Pflichtveranlagung nicht vorliegen. Dennoch kann sich aus der Zusammenführung aller nichtselbständigen Einkünfte ein Steuerguthaben ergeben, welches der Steuerpflichtige nicht behebt. In folgenden Fällen führt das Finanzamt die sogenannte „antragslose Arbeitnehmerveranlagung“ für das Jahr 2025 durch:

- wenn nach der Aktenlage des Finanzamtes anzunehmen ist, dass keine höhere Steuergutschrift zusteht, als sich das aus den bereits dem Finanzamt vorliegenden Daten (insbesondere aus dem Lohnzettel, den Spendenbestätigungen, der Kirchenbeitragsbestätigung) ergibt, und

wenn nach der Aktenlage des Finanzamtes anzunehmen ist, dass der Arbeitnehmer im Jahr 2025 keine anderen Einkünfte als lohnsteuerpflichtige Einkünfte bezogen hat. Diese Annahme nach der Aktenlage des Finanzamtes ist gegeben, wenn bei der Veranlagung für die beiden Vorjahre keine anderen als nichtselbständige Einkünfte erfasst wurden und bei diesen Veranlagungen keine zusätzlichen Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen oder antragsgebundene Absetzbeträge geltend gemacht wurden.

Wird dann auch bis zum Ablauf des dem Veranlagungszeitraum zweitfolgenden Kalenderjahres keine Abgabenerklärung für eine Arbeitnehmerveranlagung abgegeben, muss das Finanzamt jedenfalls eine antragslose Veranlagung durchführen, wenn diese zu einer Gutschrift führt.

TIPP: Ist der Arbeitnehmer mit dem Ergebnis einer antragslosen Veranlagung nicht zufrieden (z.B. weil er noch Abzugsposten geltend machen will), kann er dennoch selbst innerhalb von fünf Jahren nach Ablauf des betroffenen Steuerjahres eine Steuererklärung einreichen. Damit fällt der bisher ergangene Bescheid automatisch weg und es wird eine Antragsveranlagung durchgeführt.

2. Welche Ausgaben können bei Der Veranlagung abgezogen werden?

Besonderes Interesse gilt im Rahmen der Arbeitnehmerveranlagung den Möglichkeiten, Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen geltend zu machen und damit die Steuerbelastung zu reduzieren.

2.1 Werbungskosten

Werbungskosten sind beruflich veranlasste Aufwendungen oder Ausgaben, die objektiv in Zusammenhang mit einer nichtselbständigen Tätigkeit stehen und subjektiv zur Erwerbung, Sicherung oder Erhaltung der Einnahmen geleistet werden oder den Steuerpflichtigen unfreiwillig treffen. Allen Arbeitnehmern steht ein Werbungskostenpauschale von € 132 jährlich zu, das bereits bei der monatlichen Lohnverrechnung berücksichtigt wird. Darüberhinausgehende Ausgaben können als Werbungskosten von der Steuer abgesetzt werden, sollten sie nicht vom Arbeitgeber getragen werden.

- Kosten für typische Arbeitskleidung (z.B. Arbeitsmantel, Monteuranzug, Stützschuhe und Stützstrümpfe bei stehenden Berufen).

- Kosten für Arbeitsmittel (z.B. Messer bei Köchen).

- Kosten für berufliche Fortbildung (Seminare, EDV-Kurse, etc.) sowie Fachliteratur.

- Sprachkurse, wenn die Fremdsprache im Beruf benötigt wird.

- Ausbildung für eine berufliche Tätigkeit, die mit dem aktuell ausgeübten Beruf verwandt ist, z.B.

- Besuch einer HTL durch einen Elektriker; Besuch einer Abend-HAK durch eine Buchhalterin, Architekturstudium eines Baumeisters, Lehrgang für Tourismusmanagement einer Restaurantfachfrau, Kurse für die Ziviltechnikerprüfung durch einen Techniker.

- Kosten einer umfassenden Umschulung für den Einstieg in einen anderen Beruf, z.B. Umschulung einer Schneiderin zu einer Hebamme. Die Verwaltung anerkennt auch Aufwendungen eines Studenten, der zur Finanzierung seines Studiums Einkünfte aus Hilfstätigkeiten oder fallweisen Beschäftigungen erzielt, als Werbungskosten bei diesen Einkünften (z.B. Medizinstudent als Taxifahrer).

- Kosten für Notebook und Zubehör, soweit eine berufliche Verwendung vorliegt. Ohne besonderen Nachweis wird eine private Nutzung von 40 % angenommen. Übersteigen die Anschaffungskosten des Computers € 1.000, sind sie nicht zur Gänze sofort, sondern über die AfA auf drei Jahre verteilt abzusetzen.

- Kosten für ein Handy oder einen Internetanschluss sind entsprechend der beruflichen Nutzung absetzbar.

- Telearbeitspauschale: Der Arbeitgeber kann bis zu € 3 pro Telearbeitstag (früher Homeoffice-Tag) als Telearbeitspauschale steuerfrei auszahlen (maximal für 100 Tage pro Jahr). Zahlt der Arbeitgeber kein Telearbeits-Pauschale oder weniger als € 3 pro Telearbeits-Tag, wird die Differenz bei der Arbeitnehmerveranlagung als Teil der Werbungskosten berücksichtigt. Dies erfolgt automatisch, weil der Arbeitgeber die Telearbeitstage im Lohnzettel einzutragen hat.

- Arbeitnehmer, die mindestens 26 Telearbeitstage haben (früher 26 Homeoffice-Tage) und kein Arbeitszimmer absetzen, können auch Ausgaben für ergonomisch geeignetes Mobiliar (Schreibtisch, Drehstuhl, Beleuchtung) bis zu € 300 pro Jahr als Werbungskosten geltend machen.

- Kosten für ein eigenes steuerliches Arbeitszimmer samt beruflicher Einrichtung (AfA, anteilige Miete, Betriebskosten) können dann geltend gemacht werden (z.B. bei Heimarbeitern oder Heimbuchhaltern), wenn das Arbeitszimmer in der eigenen Wohnung ausschließlich für den Beruf verwendet wird, den Mittelpunkt der beruflichen Tätigkeit bildet und nicht ohnedies beim Arbeitgeber ein Arbeitsplatz zur Verfügung steht.

- Für Fahrten zwischen Wohnung und Arbeitsstätte kann ab einer Strecke von 20 km (falls das öffentliche Verkehrsmittel nicht zumutbar ist, bereits ab einer Strecke von 2 km) das Pendlerpauschale angesetzt werden (Formular L34 EDV).

Übernimmt der Arbeitgeber die Kosten eines Öffi-Tickets (Wochen-, Monats- oder Jahreskarte), wird das absetzbare Pendlerpauschale um den Betrag dieser Kostenübernahme gekürzt. - Fahrtkosten für andere beruflich veranlasste Fahrten sind – insoweit der Arbeitgeber keinen Ersatz leistet – im tatsächlich angefallenen Umfang (Bahn, Flug, Taxi, Kfz) Werbungskosten. Verwendet der Arbeitnehmer seine privat gekaufte Fahrkarte für ein Massenbeförderungsmittel (z.B. Klimaticket) für berufliche Fahrten, die nicht die Strecke zwischen Wohnung und Arbeitsstätte betreffen, und werden ihm die Kosten für diese Fahrten vom Arbeitgeber nicht ersetzt, kann er Werbungskosten in Höhe der fiktiven Kosten für das günstigste Massenbeförderungsmittel geltend machen. Für beruflich veranlasste Fahrten mit dem eigenen Pkw beträgt im Jahr 2025 das Kilometergeld € 0,50 (absetzbar sind maximal 30.000 Kilometer). Bei beruflichen Reisen mit einer Entfernung (in eine Richtung) von mindestens 25 km und einer Reisedauer von mehr als drei Stunden kann zudem für den Verpflegungsmehraufwand ein Taggeld von € 30/Tag geltend gemacht werden. Wird auf der Reise genächtigt, können die tatsächlichen Nächtigungskosten oder ein pauschales Nächtigungsgeld (€ 17) geltend gemacht werden. Reisekostenersätze des Arbeitgebers vermindern den abzugsfähigen Aufwand.

- Beruflich veranlasste Fahrten (aber nicht Fahrten zwischen Wohnung und Arbeitsstätte) mit einem privaten Fahrrad können durch ein Kilometergeld berücksichtigt werden (maximal für 3.000 Kilometer jährlich). Von Jänner bis Juni 2025 beträgt das Kilometergeld € 0,50 pro Kilometer, ab Juli 2025 beträgt das Kilometergeld für Fahrräder € 0,25 pro Kilometer.

- Doppelte Haushaltsführung und Familienheimfahrten: Ist der Beschäftigungsort vom Familienwohnsitz zu weit entfernt, um täglich nach Hause fahren zu können (insbesondere bei einer Entfernung von über 80 km, wenn die Fahrzeit mit dem tatsächlich benutzten Verkehrsmittel mehr als eine Stunde beträgt), und wird daher eine Zweitwohnung in der Nähe des Arbeitsplatzes benötigt, sind die Kosten dieser Zweitwohnung samt Einrichtung absetzbar.

Voraussetzung ist, dass der Familienwohnsitz nicht aus privaten Gründen beibehalten wird. Dies wird angenommen, wenn die Aufgabe des gemeinsamen Haushalts mit dem Ehepartner / Lebensgefährten unzumutbar ist. Unzumutbarkeit ist insbesondere dann gegeben, wenn- die auswärtige Tätigkeit voraussichtlich auf 4 bis 5 Jahre befristet ist,

- eine Versetzung an einen anderen Beschäftigungsort jederzeit möglich ist (z.B. als Leiharbeiter),

- im gemeinsamen Haushalt am Familienwohnsitz minderjährige und unterhaltsberechtigte Kinder wohnen,

- aus wirtschaftlichen Gründen, da die Einkünfte des Partners am Familienwohnsitz mehr als € 7.284 im Kalenderjahr 2025 betragen.

Als Kosten absetzbar sind die Miete (inklusive Betriebskosten, Strom und Gas) für eine zweckentsprechende Zweitwohnung mit rund 55 m2, erforderliche Einrichtungsgegenstände (gegebenenfalls im Wege der AfA), vorübergehende Kosten eines Hotelzimmers bis zu € 2.200 / Monat.

Für den Zeitraum, für den die Kosten der doppelten Haushaltsführung angesetzt werden, können auch die Kosten für Familienheimfahrten geltend gemacht werden. Wie viele Familienheimfahrten anerkannt werden, hängt vom Familienstand ab. Eine Heimfahrt pro Woche ist für Verheiratete bzw. in einer Lebensgemeinschaft Lebende anerkannt. Für Alleinstehende gibt es eine Heimfahrt pro Monat.

HINWEIS: Am Familienwohnsitz muss eine eigene Wohnung vorhanden sein. Eine kostenlose Wohnmöglichkeit reicht nicht aus, um die Kosten der Familienheimfahrten geltend machen zu können (z.B. Wohnen bei den Eltern).

Egal, ob tatsächliche Ausgaben oder Kilometergeld als Kosten für die Familienheimfahrt angesetzt werden, der Betrag ist mit dem Höchstbeitrag des großen Pendlerpauschales (das sind € 306 pro Monat) gedeckelt.

2.2 Sonderausgaben

Sonderausgaben sind Kirchenbeiträge (bis € 600) sowie Spenden an gemeinnützige oder mildtätige Organisationen oder an Universitäten, Freiwillige Feuerwehren (siehe Liste der begünstigten Einrichtungen auf bmf.gv.at). Als Sonderausgaben gelten auch Steuerberatungskosten sowie Zahlungen für die Weiterversicherung in der gesetzlichen Pensionsversicherung einschließlich des Nachkaufs von Versicherungszeiten.

Bei staatlich über die Kommunalkredit Public Consulting (KPC) geförderten Ausgaben für die thermisch- energetische Sanierung von Gebäuden oder den Ersatz eines fossilen Heizungssystems durch ein klimafreundliches Heizungssystem wird automatisch ein Öko-Sonderausgaben-Pauschale (bis zu € 800) gewährt.

2.3 Außergewöhnliche Belastungen

Außergewöhnliche Belastungen sind Ausgaben aus dem Privatbereich des Steuerpflichtigen, die zwangsläufig erwachsen und als außergewöhnlich gelten (z.B. Krankheitskosten). Grundsätzlich sind außergewöhnliche Belastungen um einen Selbstbehalt (= Prozentsatz des Einkommens) zu kürzen und können nur mit dem darüberhinausgehenden Betrag steuerlich berücksichtigt werden. Außergewöhnliche Belastungen können mit dem Formular L1ab beispielsweise für folgende Ausgaben geltend gemacht werden:

- Eigene Krankheitskosten (Arztkosten, Medikamente, Hörgerät, Brille, Zahnersatz, Fahrtkosten ins Spital) nach Abzug des Kostenersatzes der Krankenkasse.

- Als Krankheitskosten gelten auch die Kosten einer speziellen vom Arzt verordneten Diätverpflegung; für diese Kosten können Pauschalsätze angewendet werden, z.B. bei Diabetes € 70 pro Monat.

- Wer Krankheitskosten des (Ehe)Partner getragen hat, kann diese Zahlungen dann als außergewöhnliche Belastung geltend machen, wenn sie das Einkommen des erkrankten (Ehe)Partners unter das steuerliche Existenzminimum von € 13.308 drücken würden.

- Kurkosten sind außergewöhnliche Belastungen, wenn der Kuraufenthalt aus medizinischen Gründen erforderlich ist.

- Aufwendungen für ein Pflegeheim (Pflegestation eines Seniorenheims) sind eine außergewöhnliche Belastung, wenn die Pflegebedürftigkeit ärztlich bestätigt ist. Bei Bezug von Pflegegeld ab der Pflegestufe 1 wird ohne weitere Prüfung Pflegebedürftigkeit angenommen. In gleicher Weise absetzbar sind auch die Kosten der Pflegebetreuung zu Hause. Im Falle einer Behinderung von mindestens 25 % (was bei der Gewährung von Pflegegeld angenommen wird) werden die Aufwendungen des Pflegebedürftigen nicht um den Selbstbehalt gekürzt.

- Begräbniskosten (inkl. Grabmal) für einen Angehörigen (bis zu € 20.000) sind außergewöhnliche Belastung, soweit sie nicht im Nachlass Deckung finden.

- Erforderliche Kinderbetreuungskosten sind bei Alleinerzieherinnen, die aus finanziellen Gründen einer Berufstätigkeit nachgehen müssen, außergewöhnliche Belastungen. Dazu zählen Kosten für Haushaltshilfe, für ein Internat oder ein Tagesheim oder für einen Kindergarten.

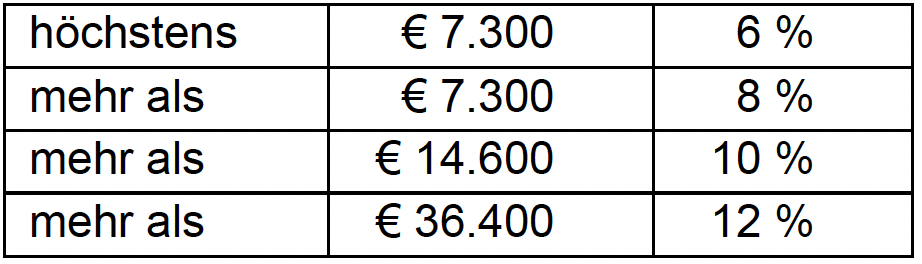

Der Selbstbehalt berechnet sich abhängig vom Einkommen wie folgt:

Keine außergewöhnlichen Belastungen sind Unterhaltszahlungen an Kinder oder (geschiedene) Ehepartner. Außergewöhnliche Belastungen liegen nur vor, wenn (zusätzlich zum Unterhalt) für den Unterhaltsberechtigten Kosten getragen werden müssen, die für sich gesehen eine außergewöhnliche Belastung darstellen (z.B. Brille oder Zahnregulierung eines Kindes). Außergewöhnliche Belastungen sind allerdings Unterhaltsleistungen an solche Kinder, für die keine Familienbeihilfe und kein Kinderabsetzbetrag zusteht (insbesondere für Kinder, die außerhalb der EU/des EWR leben).

2.3.1 Außergewöhnliche Belastungen ohne Selbstbehalt

Bestimmte außergewöhnliche Belastungen sind uneingeschränkt, also ohne Abzug eines Selbstbehaltes, absetzbar:

- Aufwendungen zur Beseitigung von Katastrophenschäden, wie Hochwasser-, Erdrutsch-, Vermurungs-, Lawinen- und Schneekatastrophenschäden sowie Sturmschäden. Abzugsfähig sind dabei auch die Wiederbeschaffungskosten der zerstörten notwendigen Güter.

- Für die auswärtige Berufsausbildung eines Kindes kann ein Pauschalbetrag von € 110 pro Monat geltend gemacht werden.

2.3.2 Außergewöhnliche Belastungen bei Behinderungen

Bei einer körperlichen oder geistigen Behinderung von mindestens 25 % werden außergewöhnliche Belastungen ohne Selbstbehalt mit einem Pauschalbetrag berücksichtigt. Die Höhe des Pauschalbetrages hängt vom Grad der Behinderung ab. Der Pauschalbetrag kann auch für den behinderten (Ehe)Partner geltend gemacht werden, wenn dessen Einkommen im Jahr 2025 nicht höher als € 7.284 ist.

Bei Behinderung (von mindestens 25 %) können zusätzlich zum Pauschalbetrag und ebenfalls ohne Kürzung um einen Selbstbehalt mit der Behinderung zusammenhängende Kosten für Medikamente, Ärzte, Therapien, Kranken- und Kuranstalten sowie Hilfsmittel (Rollstuhl, rollstuhlgerechte Anpassung der Wohnung, Hörgerät) abgesetzt werden. Das gilt auch für die Kosten einer behinderungsbedingten Diätverpflegung.

Führt eine Körperbehinderung dazu, dass ein öffentliches Massenbeförderungsmittel nicht benutzt werden kann und für Privatfahrten ein eigenes Fahrzeug benötigt wird, steht ein Freibetrag von € 190 monatlich (ohne Abzug eines Selbstbehaltes) zu.

Wenn bei einem Kind eine Behinderung vorliegt, können Eltern einen Freibetrag (ohne Selbstbehalt) abziehen, dessen Höhe vom Ausmaß der Behinderung abhängt. Zusätzlich können (ohne Selbstbehalt) die Aufwendungen für die Heilbehandlung und für Behindertenhilfsmittel (z.B. Sehhilfen, Rollstuhl, behindertengerechte Adaptierung der Wohnung) sowie gegebenenfalls das Schulgeld für eine Behindertenschule (und Transportkosten zwischen Wohnung und Schule oder Behindertenwerkstätte) abgezogen werden.

3. Absetzbeträge und Negativsteuer

Von dem um die Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen geminderten steuerpflichtigen Einkommen wird die Einkommensteuer mit dem progressiven Einkommensteuertarif berechnet. Von der Jahres-Einkommensteuer werden anschließend noch Absetzbeträge abgezogen.

3.1 Absetzbeträge

- Der Familienbonus Plus für ein Kind, für welches Familienbeihilfe gewährt wird. Der Familienbonus Plus beträgt pro Kind bis zum 18. Geburtstag € 2.000,16 jährlich. Nach dem 18. Geburtstag des Kindes beträgt er nur mehr € 700,08 jährlich.

- Den Kinderabsetzbetrag von € 70,90 monatlich pro Kind erhält jeder Bezieher von Familienbeihilfe; der Kinderabsetzbetrag wird gemeinsam mit der Familienbeihilfe ausbezahlt und findet sich daher nicht im Einkommensteuerbescheid. Ab 2025 erhalten Alleinverdienende und Alleinerziehende mit Kindern bis 18 Jahren, die nur über ein geringes Einkommen verfügen, einen Zuschlag zum Kinderabsetzbetrag von monatlich € 60 pro Kind.

- Arbeitnehmer erhalten den Verkehrsabsetzbetrag von € 487 (bzw. den erhöhten Verkehrsabsetz- betrag von bis zu € 838 bei Anspruch auf ein Pendlerpauschale und Einkommen unter € 15.782). Wenn das Einkommen den Betrag von € 29.743 nicht übersteigt, steht auch noch ein Zuschlag zum Verkehrsabsetzbetrag von bis zu € 790 zu.

- Pendlereuro: Besteht Anspruch auf ein Pendlerpauschale, dann steht auch ein Pendlereuro zu. Der Pendlereuro beträgt € 2 pro Kilometer der einfachen Wegstrecke zwischen Wohnung und Arbeitsstätte pro Kalenderjahr.

- Alleinverdienenden und Alleinerziehenden stehen der Alleinverdienerabsetzbetrag oder Alleinerzieherabsetzbetrag zu. Er beträgt bei 1 Kind € 601, für jedes weitere Kind erhöht er sich.

- Einem Steuerpflichtigen, der für ein Kind, das nicht zu seinem Haushalt gehört, nachweislich den gesetzlichen Unterhalt leistet (z.B. nach einer Trennung der Eltern), steht bei der Veranlagung für 2025 ein Unterhaltsabsetzbetrag von € 37, für das zweite Kind € 55 und für jedes weitere Kind € 73 pro Monat zu.

- Mehrkindzuschlag: Bezieher von Familienbeihilfe für mindestens drei Kinder haben bei einem Familieneinkommen, das € 55.000 nicht übersteigt, Anspruch auf diesen Zuschlag (zur Familienbeihilfe) in Höhe von € 24,40 pro Kind und Monat.

- Pensionsbezieher mit Pensionen bis maximal € 30.957 erhalten einen Pensionistenabsetzbetrag von bis zu € 1.002.

3.2 Negativsteuer bei der Veranlagung von niedrigem Einkommen

Ist das Einkommen so niedrig, dass sich eine Einkommensteuer von (beinahe) null ergibt, kann die Veranlagung (zusätzlich zur Rückzahlung der einbehaltenen Lohnsteuer) zu Gutschriften führen:

- Insoweit sich durch den Abzug der Steuerabsetzbeträge von der Tarif-Einkommensteuer ein Betrag unter null errechnet, wird ein Betrag in Höhe des zustehenden Alleinverdiener- oder Alleinerzieherabsetzbetrages (für 2025: € 601 für 1 Kind) als Gutschrift ausgezahlt.

- SV-Rückerstattung: Ergibt sich bei Arbeitnehmern oder Pensionisten durch den Abzug der Steuerabsetzbeträge von der Tarif-Einkommensteuer ein Betrag unter null, werden 55 % der geleisteten Sozialversicherungsbeiträge bei der Veranlagung als Gutschrift zurückerstattet (maximal € 790). Bei Pensionisten können es 80 % der geleisteten Sozialversicherungsbeiträge (maximal € 710) sein.

- Kindermehrbetrag: Alleinverdienenden oder alleinerziehenden Steuerpflichtigen mit niedrigem Einkommen, die im gesamten Jahr nur Kinderbetreuungsgeld/Wochengeld/Pflegekarenzgeld bezogen haben oder zumindest 30 Tage berufstätig waren, steht im Rahmen der Veranlagung die Auszahlung eines Kindermehrbetrages von bis zu € 700 pro Kind als Gutschrift zu.

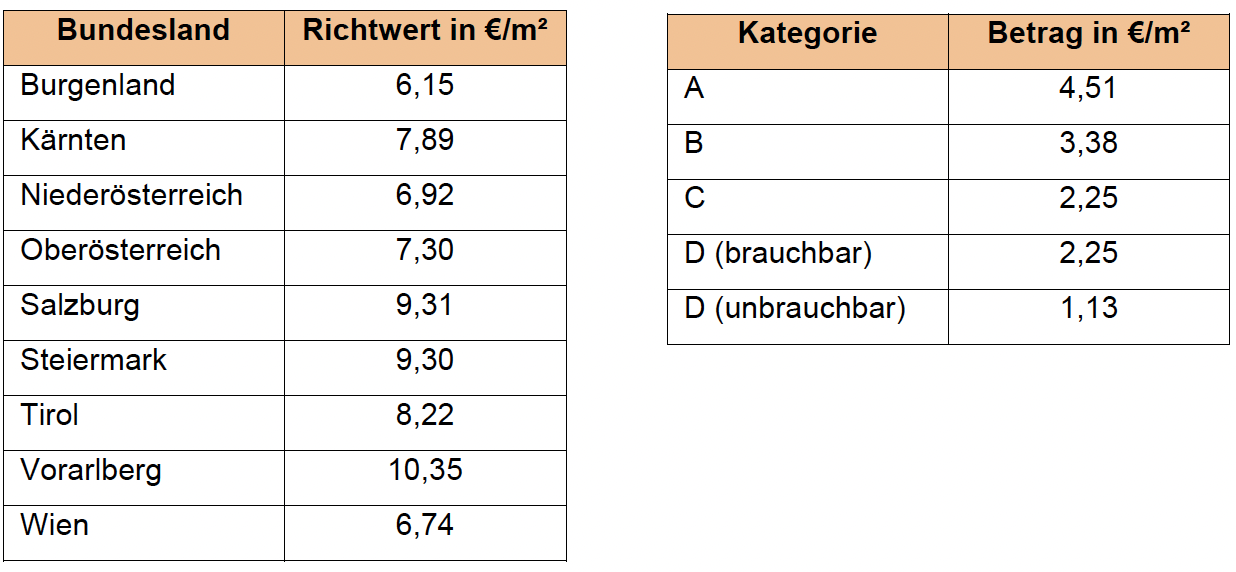

4. Neue Richtwerte und Mietanhebung

In unseren letzten zwei Ausgaben der KlientenInfo haben wir bereits ausführlich über die mit 1.1.2026 in Kraft getretenen mietrechtlichen Änderungen, insbesondere das Mieten-Wertsicherungsgesetz, berichtet. In diesem Beitrag informieren wir Sie über die neuen Richtwerte bzw. Kategoriebeträge und beleuchten die tatsächliche Erhöhung im Vollanwendungsbereich des MRG näher.

4.1 Neue Richtwerte/Kategoriebeträge

Ab dem 1.4.2026 gelten in Österreich folgende Richtwerte bzw. Kategoriebeträge:

4.2 Mietanhebung nach dem MieWeG

- Einmal jährlich nur am 1.4.: Was regelt das MieWeG?

Das Mieten-Wertsicherungsgesetz (MieWeG) begrenzt bei Wohnungsmietverträgen die vertraglich vereinbarte Wertsicherung durch ein gesetzliches Berechnungsmodell. Dieses Modell sieht vor, dass sich das Entgelt grundsätzlich jährlich am 1. April an der durchschnittlichen Veränderung des Verbraucherpreisindex des Vorjahrs orientiert.

HINWEIS: Das MieWeG schafft keine automatische Erhöhung. Es regelt, wann und in welcher Höhe eine vertragliche Wertsicherung höchstens wirksam werden darf. Insbesondere können Erhöhungen nicht früher als nach dem Modell vorgesehen eintreten.

- Früheste Erhöhung mit 5.5. nach dem MRG

Bei Mietverhältnissen, die dem Vollanwendungsbereich des MRG unterliegen, kann ein erhöhter Mietzins vom Mieter nur dann verlangt werden, wenn der Vermieter den erhöhten Hauptmietzins dem Mieter spätestens 14 Tage vor dem nächsten Zinstermin bekannt gibt. Praktisch wird die Mietzinserhöhung daher erst wirksam, wenn der Mieter entsprechend rechtzeitig informiert wurde. - Ist eine Erhöhung ab 5.5. möglich?

Aufgrund der Kundmachung der Richtwerte bzw. Kategoriebeträge am 1.4.2026 liegt die Überlegung nahe, dass eine Erhöhung der Mietzinse somit nicht per 1.4.2026, sondern erst mit 1.4.2027 erfolgen kann. Es ist schließlich unmöglich, den Mieter ordnungsgemäß 14 Tage vor dem Zinstermin im April mit einem Erhöhungsschreiben rechtzeitig über eine Erhöhung der Miete per 1.4.2026 zu informieren. Diese Konsequenz wirkt aus Vermietersicht auf den ersten Blick wie ein ungewollter Aprilscherz der Bundesregierung, weil der gesetzliche Anpassungsstichtag gerade erst „schlagend“ wird, die Einhebung aber scheinbar erst ein Jahr später möglich wäre. Es ist daher denkbar, dass Mietverträge, die dem Vollanwendungsbereich des MRG unterliegen, erst mit 1.4.2027 auf Basis der Erhöhungswerte von 1.4.2026 anhebungsfähig wären.

Dieser scheinbare Widerspruch löst sich allerdings dadurch auf, dass der 1. April im System des MieWeG den jährlichen Anpassungsstichtag darstellt, während die tatsächliche Einhebung bei aufrechten Mietverhältnissen zusätzlich an Mitteilungspflichten und Fristen des MRG geknüpft ist. Das MRG schafft somit keinen eigenen Anpassungsstichtag.

Das MieWeG stellt ausdrücklich klar, dass die Mitteilungspflichten und Fristen des MRG unberührt bleiben. Die mietrechtliche Erhöhung ist daher mit 1.4.2026 wirksam, kann jedoch erst mit dem nächsten Zinstermin vorgeschrieben werden.

Für die Praxis bedeutet das:

- Die Richtwerte sind ab 1.4.2026 wirksam.

- Ein Erhöhungsschreiben darf daher erst ab 1.4.2026 wirksam abgesendet werden.

- Damit der erhöhte Mietzins bereits für die Mietzinsperiode Mai 2026 eingehoben werden kann, muss das Erhöhungsbegehren dem Mieter so zugehen, dass die 14-Tage-Frist vor dem Zinstermin eingehalten werden.

TIPP: Bei einem Zinstermin am 5.5.2026 ist daher entscheidend, dass die Mitteilung rechtzeitig zugeht.

Erfolgt der Zugang zu spät, verschiebt sich die Wirksamkeit auf den nächsten Zinstermin, also auf Juni 2026.

5. Splitter 2/2026

In dieser Rubrik berichten wir in aller Kürze über Änderungen zum Krypto-Meldepflichtgesetz, die valorisierte Zuständigkeitsgrenze des Finanzamts für Großbetriebe, zur Forschungsprämien-Verordnung und über die Spritpreisbremse.

5.1 Krypto-Meldepflichtgesetz

Mit 1.1.2026 ist das Krypto-Meldepflichtgesetz (Krypto-MPfG) in Kraft getreten. Mit diesem Gesetz setzt Österreich eine EU-Richtlinie um, die einen automatischen Informationsaustausch für Krypto-Daten zwischen Steuerbehörden der teilnehmenden Staaten vorsieht. Neben den EU-Mitgliedstaaten sind auch zahlreiche Drittstaaten am Informationsaustausch beteiligt (z.B. ab 2028 auch Singapur, Hongkong, Bahamas, British Virgin Islands, ab 2029 auch die USA).

Anbieter von Kryptodienstleistungen sind nunmehr verpflichtet, jährlich die steuerlich relevanten Kryptotransaktionen ihrer Kunden an die jeweils lokale Finanzverwaltung zu melden. Die Pflicht zur Meldung in Österreich trifft alle in Österreich zugelassenen und in Österreich ansässigen oder tätigen Krypto- Dienstleister. Betroffen sind also Unternehmen, die hier Kryptodienstleistungen anbieten, beispielsweise die Verwahrung und Verwaltung von Kryptowerten, den Tausch von Kryptowerten gegen Geld oder andere Kryptowerte sowie den Betrieb von Handelsplattformen für Kryptowerte. Die Meldung hat stets bis 31. Juli des Folgejahres elektronisch an das Finanzamt zu erfolgen. Die erste Meldung für 2026 ist bis spätestens 31.7.2027 zu erstatten.

Wenn Steuerpflichtige eine Kryptoplattform mit Zulassung in Österreich verwenden, und wenn diese Kryptoplattform für im Privatvermögen erzielte Krypto-Einkünfte KESt einbehalten und an das Finanzamt abgeführt hat, wird die Steuerpflicht im Normalfall durch den KESt-Abzug abgegolten sein.

Steuerpflichtige, die Kryptowährungen bei ausländischen Anbietern halten bzw. auf ausländischen Kryptobörsen sowie Plattformen handeln, müssen ihre steuerpflichtigen Krypto-Einkünfte in ihrer Einkommensteuererklärung offenlegen.

Durch das Krypto-MPfG bzw. die EU-Richtlinie werden Kryptotransaktionen über ausländische Kryptobörsen bzw. Kryptowallets künftig der österreichischen Finanzverwaltung bekannt. Möglicherweise kann die Finanzverwaltung aus diesen Daten auch auf frühere Krypto-Einkünfte schließen.

5.2 Zuständigkeit des Finanzamts für Großbetriebe: Erhöhung der Umsatzgrenze auf € 12,5 Mio.

Ab 1.1.2026 ist eine Erhöhung der Umsatzerlös- bzw. Umsatzgrenze für die Zuständigkeit des Finanzamts für Großbetriebe von € 10 Mio. auf € 12,5 Mio. eingetreten. Jene Verfahren, die bereits zum 31.12.2025 beim

Finanzamt für Großbetriebe anhängig waren, für die aber nunmehr wegen der Erhöhung der Umsatzgrenzen das Finanzamt Österreich zuständig ist, werden vom Finanzamt Österreich im jeweiligen Verfahrensstand fortgeführt.

5.3 Erneute Änderung der Forschungsprämien-VO

Bei der Novellierung der Forschungsprämien-VO im Jahr 2025 wurde eine einschränkende Regelung für „marktnahen FuE“ getroffen, die für Unklarheiten sorgte und aktuell mit einer Überarbeitung der Verordnung wieder eliminiert wurde. Stattdessen gibt es jetzt eine (ab 2026 geltende) Regelung für „produktintegrierte FuE“.

„Produktionsintegrierte FuE“ ist gegeben, soweit Forschung und Entwicklung auf einer Anlage betrieben wird, die auch zu kommerziellen Zwecken eingesetzt wird, wenn dabei vermarktungsfähige Produkte hergestellt (und z.B. als Produkte geringerer Qualität verkauft) werden oder die Entwicklung an vermarktungsfähigen Produkten erfolgt. Kommt dabei der Forschung und Entwicklung nur ein begleitender Charakter zu, ist nur der FuE-veranlasste Zusatzaufwand für die Forschungsprämie heranzuziehen. Besteht hingegen das vorrangige Ziel dieser Produktion im FuE-Erkenntnisgewinn, gilt der gesamte damit zusammenhängende Produktionsaufwand als Forschungsaufwand.

5.4 Spritpreisbremse

Mit Ende März 2026 wurden zwei Maßnahmenpakete beschlossen, die umgangssprachlich als „Spritpreisbremse“ bezeichnet werden. Ziel ist die temporäre Abfederung übermäßiger Preissteigerungen bei den besonders gängigen Treibstoffen Diesel und Benzin.

- Woher kommt die Spritpreisbremse genau?

Die Grundlage für die Preismaßnahme sind zwei neue Verordnungsermächtigungen, nämlich im Preisgesetz 1992 sowie im Mineralölsteuergesetz. Danach kann die Bundesregierung bei krisenbedingten, ungewöhnlichen Preissteigerungen bei Diesel und Benzin per Verordnung eine volkswirtschaftlich gerechtfertigte Margenbegrenzung anordnen, wenn marktkonforme Maßnahmen nicht rechtzeitig ausreichen. Als Indikator für eine volkswirtschaftliche Verwerfung nennt das Gesetz unter anderem einen Anstieg der im Oil Bulletin gemeldeten Netto-Preise um mehr als 30% innerhalb von zwei Monaten.

Auf dieser Basis wurde per Verordnung eine krisenbedingte Margenbegrenzung für April 2026 eingeführt. - Wie wirkt sich dies auf den Treibstoffpreis aus?

Die in der Öffentlichkeit kommunizierte Entlastung von € 0,10 pro Liter setzt sich aus zwei Bausteinen zu je € 0,05 pro Liter zusammen:

- Margenbegrenzung (Preisreduktion) um € 0,05 pro Liter:

Verpflichtete Unternehmen müssen den Netto-Verkaufspreis je Liter sowohl für Diesel als auch für Benzin ab dem 2.4.2026 um € 0,05 senken. Diese Senkung hat am 2.4.2026 um 12:00 Uhr zu erfolgen. - Temporäre Mineralölsteuer-Ermäßigung für April 2026

Zusätzlich wird die Mineralölsteuer für Benzin und Gasöl befristet gesenkt, und zwar für Treibstoffe, für die die Steuerschuld nach dem 31.3.2026 und vor dem 1.5.2026 entsteht. Daraus ergibt sich eine weitere rechnerische Entlastung in der Größenordnung von € 0,05 pro Liter, weil die Verordnung die Steuersätze für diesen Zeitraum entsprechend reduziert.

HINWEIS: Beide Maßnahmen sind ausdrücklich temporär ausgestaltet und laufen grundsätzlich mit 30.4.2026 aus. Ob diese Maßnahme eine nachhaltige Entlastung für die Bevölkerung darstellt und wirksam eine etwaige Inflationserhöhung eindämmen kann, bleibt abzuwarten.

6. Aktuelle Höchstgerichtliche Entscheidungen

Wir informieren Sie über interessante und praxisbezogene Entscheidungen der Höchstgerichte.

- VfGH: Einkommensteuerliches Abzugsverbot für Geldunterhalt an Kinder nicht verfassungswidrig

Leben die Eltern eines Kindes getrennt, hat ein Elternteil (zumeist der Vater) Geldunterhalt für das Kind zu zahlen. Nach der Rechtsprechung des VfGH ist es verfassungsrechtlich geboten, dass eine solche Unterhaltslast grundsätzlich einkommensteuerlich berücksichtigt wird. Dabei ist es aber zulässig, statt eines Abzugs der Unterhaltszahlungen beim Einkommen eine Entlastung durch Transferzahlungen (primär durch die Familienbeihilfe und den Kinderabsetzbetrag) zu bewirken.

Der getrenntlebende Kindesvater erhält aber die Familienbeihilfe (samt Kinderabsetzbetrag) nicht, weshalb der VfGH in der Vergangenheit bei höheren Unterhaltszahlungen verlangte, dass die Unterhaltspflicht um einen Teil der an die Kindesmutter bzw. das Kind bezahlten Familienbeihilfe gemindert wird.

Seit der Einführung des Familienbonus Plus mit dem JStG 2018 nehmen die Zivilgerichte diese Anrechnung eines Teils der Familienbeihilfe auf den Unterhalt nicht mehr vor. Für den Fall, dass der getrenntlebende Vater eines maximal 18 Jahre alten Kindes den vollen Familienbonus Plus erhält, bestätigt der VfGH diese Vorgangsweise der Zivilgerichte nunmehr uneingeschränkt. Die steuerliche Entlastung des Kindesvaters durch den Familienbonus Plus sei ausreichend.

Erhält der Vater aber nur den halben Familienbonus Plus für das maximal 18 Jahre alte Kind, kann bei mittleren und höheren Einkommen (und damit mittleren und höheren Unterhaltszahlungen) eine Entlastungslücke beim Vater eintreten. Nach Ansicht des VfGH verpflichtet die Verfassung auch für einen solchen Fall nicht zum Abzug des Unterhalts vom Einkommen. Vielmehr müssen in einem solchen Fall die Zivilgerichte prüfen, ob es verfassungsrechtlich geboten ist, die im Vergleich zu einer Geltendmachung des vollen Familienbonus Plus eintretende steuerliche Belastung in Höhe von bis zu jährlich € 1.000 (= zweite Hälfte des Familienbonus Plus) bei der Bemessung der Geldunterhaltspflicht des Vaters als Abzug (also unterhaltsmindernd) zu berücksichtigen.

Für Kinder über 18 Jahre gewährt der Gesetzgeber nur mehr einen geringen Familienbonus Plus. Nach Ansicht des VfGH besteht in Anbetracht einer typischerweise bis zum 18. Lebensjahr des Kindes erlangten Ausbildung eine geringere Verantwortung der Allgemeinheit zur Finanzierung einer steuerlichen Entlastung der Unterhaltspflicht. Wegen der mit Vollendung des 18. Lebensjahres typisierend als gegeben anzunehmenden potenziellen Selbsterhaltungsfähigkeit der Kinder ist aus verfassungsrechtlicher Sicht eine weitergehende steuerliche Entlastung nicht geboten. - Mietvertragsgebühr bei bestimmter und anschließend unbestimmter Dauer

Wird der Mietvertrag über Geschäftsräume auf eine bestimmte Dauer mit einer sich daran anschließenden unbestimmten Dauer geschlossen, so berechnet sich die Mietvertragsgebühr von der Miete für die bestimmte Dauer (maximal 18 Jahre) plus der Miete für drei Jahre (für die unbestimmte Dauer). Im gegenständlichen Fall wurde im Mietvertrag über Schulgebäude ein Kündigungsverzicht auf 25 Jahre abgegeben, nach dessen Ablauf der Vertrag auf unbestimmte Dauer weiterlief. Bemessungsgrundlage für die Gebühr war daher das 21-fache Jahresentgelt. - Aufwendungen für Senioren-Wohnanlage mit betreutem Wohnen

Ein Pensionist mit einer Herzerkrankung machte Aufwendungen für die Unterbringung in einer Senioren- Wohnanlage mit betreutem Wohnen (Senioren- und Pflegeheim) als außergewöhnliche Belastung wegen Behinderung geltend. Der steuerliche Abzug wurde ihm versagt, weil er weder Pflegegeld bezieht noch eine amtliche Behinderungsbestätigung des Bundesamtes für Soziales und Behindertenwesen vorlag. Dem widerspricht der VwGH: Unterbringungskosten in einem Alters- oder Pflegeheim sind außergewöhnliche Belastungen, soweit sie durch Krankheit, Pflegebedürftigkeit oder Betreuungsbedürftigkeit verursacht werden. Es trifft nicht zu, dass die Tatsache der Behinderung und das Ausmaß der Minderung der Erwerbsfähigkeit nur durch bestimmte amtliche Bescheinigungen nachgewiesen werden können. Für die Frage, ob eine Behinderung vorliegt (und damit der Abzug ohne Selbstbehalt erfolgen kann), kommt somit alles in Betracht, was zur Feststellung des maßgebenden Sachverhaltes geeignet ist, also auch die Bestätigung des behandelnden Arztes. - Steuerfreie Substanzauszahlung aus einer liechtensteinischen Stiftung

Auch das in eine liechtensteinische Stiftung eingezahlte Kapital kann als steuerfreie Substanzauszahlung wiederum entnommen werden. Voraussetzung ist aber, dass bei der Stiftung laufend ein Evidenzkonto mit den richtigen steuerlichen Einlagewerten geführt wird. Zudem muss die Stiftung einen Bilanzgewinn mit einem nach den Grundsätzen des österreichischen UGB erstellten Jahresabschluss ermitteln. Nur die den Bilanzgewinn übersteigende Zuwendung kann eine steuerfreie Substanzauszahlung sein.

7. Termine April bis Juli 2026

Ein Überblick der im 2. Quartal 2026 anstehenden Fristen und Termine rundet die KlientenINFO Ausgabe 2/2026 ab. Sollten Sie Fragen dazu haben, wenden Sie sich bitte direkt an unsere Kanzlei.

1.4.2026:

- Einführung der sogenannten „Spritpreisbremse“ bis Ende April 2026. Diese bringt eine Senkung von € 0,10 je Liter Benzin/Diesel.

- Anhebung der Richtwerte und Kategoriebeträge für 2026 im Vollanwendungsbereich des MRG.

30.4.2026:

- Einreichung der Steuererklärungen 2025 in Papierform ohne steuerliche Vertretung.

- Meldung land- und forstwirtschaftlicher Nebentätigkeiten bei der SVS.

30.6.2026:

- Die Steuererklärungen 2025 (insbesondere Einkommen- bzw. Körperschaftsteuer, Umsatzsteuer) sind elektronisch via FinanzOnline bis spätestens 30.6.2026 einzureichen.

TIPP: Im Falle einer steuerlichen Vertretung verlängert sich die Frist im Rahmen der Quotenregelung bis Ende März 2027.

- Vorsteuererstattung bei Drittlandsbezug

-

-

- Ausländische Unternehmer, die ihren Sitz außerhalb der EU haben, können bis 30.6.2026 einen Antrag auf Rückerstattung österreichischer Vorsteuern 2025 stellen. Belege über die entrichtete Einfuhrumsatzsteuer und sämtliche Rechnungen sind im Original dem Antrag beizulegen. Die Frist ist nicht verlängerbar!

- Hingegen ist im Falle möglicher Vorsteuererstattung österreichischer Unternehmer im Drittland (z.B. Serbien, Schweiz, Norwegen) die nationale Rechtslage im Einzelfall zu prüfen. Die Frist zur Antragstellung wird ebenfalls bis zu 6 Monate nach Ablauf des Kalenderjahres betragen (analog der in der VO BGBl 279/1995).

-

1.7.2026:

- Einführung der reduzierten Umsatzsteuer von 4,9% auf bestimmte Lebensmittel.