Sonderklienteninfo Ausgabe 3/2026

15.04.2026

Editorial 3/2026

Vor Beginn der Sommerferien geht es noch einmal hektisch zu. Viele steuerliche Änderungen, die teilweise bereits ab 1.7.2026 in Kraft treten sollen, müssen erst beschlossen werden. Aktuell wurde die RV zum Budgetbegleitgesetz 2027-2028 veröffentlicht, über deren Highlights wir Sie schon jetzt in aller Kürze informieren möchten. Mit einem Gesetzesbeschluss ist erst im Juli zu rechnen. Ab 1.1.2027 soll ein neuer Aktivitätsfreibetrag für erwerbstätige Pensionisten eingeführt werden. Ab 1.7.2026 tritt die neue reduzierte Umsatzsteuer von 4,9 % für bestimmte Lebensmittel in Kraft, welche in der Praxis zu kuriosen Ergebnissen führt. Wer ins Ausland übersiedelt, muss nun bei der sogenannten Wegzugsbesteuerung die neu eingeführte aktive Meldeverpflichtung beachten. Wie jedes Jahr vor Beginn der Sommerferien informieren wir Sie über die steuerliche Einordnung von Ferialjobs. Die geplante Einführung der Österreich-spezifischen Paketsteuer ab 1.10.2026 sowie ein Update zu grundstücksbezogenen Themen vervollständigen den steuerlichen Überblick. Wir erleben ein verschärftes Vorgehen bei Betriebsprüfungen und geben Ihnen dazu einige Tipps. Mit einer Auswahl an interessanten höchstgerichtlichen Entscheidungen und der Terminübersicht für Juni bis September 2026 verabschieden wir uns in die Sommerpause.

Wir wünschen Ihnen eine interessante Lektüre und erholsame Urlaubstage!

1. Arbeiten im Pensionsalter

Nach dem Regierungsprogramm für die Jahre 2025 bis 2029 soll ein attraktives Modell für das Arbeiten im Alter eingeführt werden, um die Beschäftigungsquote der Älteren zu erhöhen sowie das tatsächliche Pensionsantrittsalter anzuheben. Dazu liegt nun der Ministerialentwurf eines Gesetzes vor. Die Gesetzwerdung bleibt abzuwarten. Wir geben Ihnen hier einen ersten Überblick.

Mit dieser neuen Regelung soll ein Anreizmodell für eine Erwerbstätigkeit im Alter geschaffen werden. Es betrifft sowohl bereits in Pension befindliche Personen mit Erwerbstätigkeiten neben der Pension (das sind die sogenannten Zuverdiener) als auch Personen, die ihren Pensionsantritt über das Regelpensionsalter hinaus weiter aufschieben (das sind die sogenannten Aufschieber).

Der Ministerialentwurf sieht ab dem 1.1.2027 einen einkommensteuerlichen Freibetrag (Aktivitätsfreibetrag) von € 1.250 pro Tätigkeitsmonat vor. Dieser Aktivitätsfreibetrag gilt für Aufschieber sowie für Zuverdiener und setzt voraus:

- Erreichen des inländischen gesetzlichen Regelpensionsalters und Anspruch auf eine gesetzliche Alterspension;

- „begünstigte Einkünfte“ aus einer aktiven Erwerbstätigkeit (also Einkünfte aus einem aktiven Dienstverhältnis oder betriebliche Einkünfte).

Zuverdiener benötigen überdies als Voraussetzung bestimmte Versicherungszeiten, nämlich

- Männer mindestens 480 Versicherungsmonate und

- Frauen mindestens 408 Versicherungsmonate (die Anzahl der Versicherungsmonate für Frauen erhöht sich ab dem Jahr 2028).

Bei lohnsteuerpflichtigen Einkünften kann der Aktivitätsfreibetrag bereits im Rahmen der Lohnverrechnung beim Arbeitgeber berücksichtigt werden.

Wenn Zuverdiener den Aktivitätsfreibetrag geltend machen, hat dies noch folgende einkommensteuerliche Konsequenzen:

- Entfall des Verkehrsabsetzbetrags bei den „begünstigten“ nichtselbständigen Einkünften (die Geltendmachung der Pendlerpauschale bleibt möglich).

- Kein Freibetrag von € 620 für Sonderzahlungen bei den „begünstigten“ Einkünften (da dieser wohl bei der Auszahlung der sonstigen Bezüge von der pensionsauszahlenden Stelle berücksichtigt wird).

Der Ministerialentwurf enthält auch Begünstigungen bei den Beiträgen zur Pensionsversicherung bezogen auf die „begünstigten Einkünfte“, die in gleicher Weise für Aufschieber und für Zuverdiener gelten.

Bei Dienstnehmern entfällt der Dienstnehmeranteil zur Pensionsversicherung künftig zur Gänze. Der Dienstgeber hat den Dienstgeberbeitrag zur Pensionsversicherung weiterhin in voller Höhe zu entrichten.

- Für selbständig Erwerbstätige, die nach dem GSVG, BSVG oder FSVG versichert sind, soll es entsprechende Entlastungen von den Pflichtbeiträgen zur Pensionsversicherung geben. Bei der Versicherung nach dem Gewerblichen Sozialversicherungsgesetz (GSVG) soll sich der Beitragssatz für den Versicherten auf 10,18 % der Beitragsgrundlage reduzieren. Derzeit sind 18,5 % der Beitragsgrundlage zu bezahlen, somit erspart sich der Versicherte 8,32 %. Bei der Versicherung nach dem Bauern-Sozialversicherungsgesetz (BSVG) soll sich der Beitragssatz auf 9,36 % reduzieren (Ersparnis von 7,64 %). Und bei der Versicherung nach dem Freiberuflichen-Sozialversicherungsgesetz (FSVG) soll sich der Beitragssatz auf 11,01 % der Beitragsgrundlage reduzieren (Ersparnis von 8,99 %).

2. Budgetbegleitgesetz 2027-2028 ante portas

Brandaktuell liegt die Regierungsvorlage für das Budgetbegleitgesetz 2027-2028 vor. Highlights daraus möchten wir Ihnen berichten. Die Beschlussfassung des Parlaments ist abzuwarten. Folgende wesentliche steuerliche Punkte sind darin vorgesehen:

- Investitionsbedingter Gewinnfreibetrag nur mehr für Realinvestitionen möglich

Für Wirtschaftsjahre, die nach dem 31.12.2026 beginnen, entfällt die Möglichkeit der Anschaffung von Wertpapieren für den investitionsbedingten Gewinnfreibetrag. Zulässig bleibt nur die Anschaffung von körperlichen Wirtschaftsgütern. Für Wirtschaftsjahre, die nach dem 31.12.2029 beginnen, wird dann wieder die Anschaffung von Wertpapieren ausreichend sein. - ImmoESt: Höhere Besteuerung von Altvermögen

Beim Verkauf von Grundstücken des Altvermögens wird die Besteuerungsgrundlage pauschal berechnet, sodass sich eine niedrigere ImmoESt ergibt als beim Verkauf von Neuvermögen. Dieses System wird zwar grundsätzlich beibehalten. Die pauschale Besteuerung des Altvermögens wird aber etwas erhöht.

Ab 2027 wird der Gewinn aus dem Verkauf eines Grundstücks des Altvermögens pauschal mit 20 % des Verkaufspreises angenommen (statt wie bisher mit 14 %). Daraus ergibt sich rechnerisch eine ImmoESt von 6 % des Verkaufspreises (statt bisher 4,2 %). Auch die pauschale Besteuerung von umgewidmeten Grundstücken des Altvermögens wird erhöht. - Änderung bei der Aufteilung des Familienbonus Plus

Bei gemeinsam lebenden (Ehe-)Partnern kann der Familienbonus Plus für ein Kind aufgeteilt werden. Im Fall von getrennten Eltern kann der Familienbonus Plus zwischen jenem Elternteil, der die Familienbeihilfe bezieht, und dem getrennt lebenden Elternteil nur dann aufgeteilt werden, wenn der getrennt Lebende den Unterhalt für das Kind bezahlt. In beiden genannten Aufteilungssituationen (gemeinsam oder getrennt Lebende) kann derzeit die Aufteilung 50:50 erfolgen. Es besteht auch die Möglichkeit, dass eine der beiden Personen gänzlich verzichtet und die andere Person den vollen Familienbonus Plus erhält.

Ab 2027 wird neu geregelt: Für Kinder, die älter als 4 Jahre sind, ist eine Aufteilung zwischen den beiden Personen zwingend im Ausmaß 75:25 oder 50:50 zu wählen. Diese zwingende Aufteilung des Familienbonus Plus soll einen Anreiz schaffen, wieder eine Berufstätigkeit aufzunehmen. - Arbeitsplatzpauschale und Telearbeitspauschale entfallen

Bis zum Jahr 2026 gibt es für Selbständige ein Arbeitsplatzpauschale von € 1.200 bzw. € 300, wenn der Selbständige seine betriebliche Tätigkeit zumindest zum Teil in seiner Wohnung ausübt, aber dort kein gesondertes Arbeitszimmer zur Verfügung steht.

Bis zum Jahr 2026 können Arbeitnehmer, die Telearbeit verrichten, ein Telearbeitspauschale von maximal

€ 300 absetzen.

Sowohl das Arbeitsplatzpauschale als auch das Telearbeitspauschale entfallen ab 2027. Ab 2027 ist auch ein vom Arbeitgeber ausbezahltes Telearbeitspauschale lohnsteuerpflichtig. - GmbH: Strengere Beurteilung der Verrechnungskonten der Gesellschafter

Entnimmt ein Gesellschafter einer GmbH Geldmittel (insbesondere für seine private Lebensführung) aus der GmbH, ohne eine Gewinnausschüttung zu beschließen, wird der Geldbetrag auf einem Verrechnungskonto als Forderung der GmbH gegenüber dem Gesellschafter verbucht. Die VwGH-Rechtsprechung hat dies anerkannt und keine verdeckte Ausschüttung des Geldbetrags angenommen, wenn mit der Tilgung der Forderung zu rechnen ist.

Dies soll nun ab 2027 verschärft werden: Das Verrechnungskonto muss entweder bis zum Ablauf des Bilanzstichtags der GmbH ausgeglichen werden oder es muss der Stand des Verrechnungskontos in eine fremdübliche verzinste Darlehensforderung umgewandelt werden, ansonsten ist der Betrag des Verrechnungskontos als steuerpflichtig an den Gesellschafter ausgeschüttet anzusehen und für diesen Betrag die KESt zu entrichten.

Achtung: Ein Darlehen ist nur dann fremdüblich, wenn es die Voraussetzungen für Verträge zwischen nahen

Angehörigen erfüllt (insbesondere Schriftlichkeit, entsprechende Sicherheiten, fremdübliche Laufzeit, entsprechende Verzinsung, Bonitätsprüfung, wobei bei der Beurteilung der Bonität des Gesellschafters seine Beteiligung an der GmbH außer Betracht bleibt).

Diese strengeren Anforderungen sollen erstmals bereits für Wirtschaftsjahre der GmbH gelten, die im Kalenderjahr 2027 enden. Ist der Gesellschafter zumindest zu 10 % an der GmbH beteiligt, gilt diese strenge Neuregelung nur für jene Forderungsteile, die den Betrag von € 50.000 übersteigen.

- Ab 2028: progressive Körperschaftsteuersatz von 24 % ab € 1 Mio.

Das Einkommen einer Körperschaft unterliegt bis zur Höhe von € 1 Mio. auch künftig weiterhin dem Körperschaftsteuersatz von 23 %. Jener Teil des Gewinns, der den Betrag von € 1 Mio. übersteigt, soll jedoch dem Steuersatz von 24 % unterliegen. Diese Erhöhung auf 24 % soll für Wirtschaftsjahre gelten, die nach dem 31.12.2027 beginnen. Bei Unternehmensgruppen kommt es dabei auf das Wirtschaftsjahr des Gruppenträgers und das Gruppeneinkommen an. - Ab 2028: Lohnnebenkosten – Senkung des DB auf 2,7 %

b dem Kalenderjahr 2028 wird der Dienstgeberbeitrag auf 2,7 % (statt bisher 3,7 %) der Beitragsgrundlage gesenkt.

Andererseits werden ab 2028 auch Arbeitslöhne von Personen, die das 60. Lebensjahr vollendet haben, wieder DB-pflichtig. Die entsprechende Befreiung wird gestrichen.

3. Update Umsatzsteuer

Was tut sich aktuell in der Umsatzsteuer? Hier möchten wir Sie auf die sehr speziellen Regelungen für die Anwendung des ermäßigten Steuersatzes von 4,9 % für ausgewählte Lebensmittel ab dem 1.7.2026 und auf die rechtzeitige Vorbereitung der erforderlichen Unterlagen für die EU-Vorsteuererstattung mit der Fallfrist 30.9.2026 hinweisen.

3.1 Besonderheiten zum Umsatzsteuersatz von 4,9 % auf bestimmte Lebensmittel

Die Umsatzsteuersenkung auf 4,9 % für ausgewählte Nahrungsmittel tritt mit 1.7.2026 in Kraft. Wir haben darüber in der KlientenINFO 2/2026 berichtet. Zur Klärung von Detailfragen veröffentlichte das BMF mittlerweile auf seiner Homepage eine eigene Information. Insbesondere werden darin folgende Punkte behandelt:

- Begünstigt sind die in der Anlage 3 zum UStG (Liste) genannten Nahrungsmittel. Der ermäßigte Steuersatz von 4,9 % gilt nur, wenn die gelieferte Sache ausschließlich ein solches Nahrungsmittel ist, das in der Liste genannt ist. Der ermäßigte Steuersatz von 4,9 % kommt also nicht zur Anwendung, wenn ein Nahrungsmittel aus der Liste zusammen mit einem anderen Lebensmittel, das unter einen anderen Steuersatz fällt, kombiniert wird.

Beispiel:

Lieferungen von Wurstsemmeln: Zwar wäre die Lieferung einer leeren Semmel begünstigt. Die Wurstsemmel ist aber kein begünstigtes Nahrungsmittel (Semmel), es kommt daher für die Wurstsemmel der Steuersatz von 10 % zur Anwendung. Auch die Lieferung einer bereits mit Butter bestrichenen Semmel fällt nicht unter den ermäßigten Steuersatz von 4,9 %.

- Den Steuersatz von 4,9 % gibt es nur bei der Lieferung der begünstigten Nahrungsmittel (z.B. Lieferung/Zustellung von Brot), nicht aber bei der Abgabe von Speisen im Rahmen eines Essens im Restaurantumsatz oder bei der Verpflegung durch Catering (also nicht bei sonstigen Leistungen). Die Abgabe von Brot und Gebäck im Rahmen von Restaurant- und Verpflegungsdienstleistungen ist Teil der Restaurantleistung, weshalb der ermäßigte Steuersatz von 4,9 % keine Anwendung findet.

Beispiel:

Kauft der Kunde in einer Bäckerei-Filiale eine Semmel, ein Stück Butter und einen halben Liter Milch (alle Produkte sind ab 1.7.2026 mit 4,9 % steuerbegünstigt), bezahlt an der Theke und konsumiert dann anschließend diese Produkte in der Bäckerei-Filiale, wird von drei Lieferungen ausgegangen, die dem 4,9 %-Steuersatz unterliegen. Das Vorhandensein eines (Steh-)Tisches in der Bäckerei führt nicht dazu, dass eine Dienstleistung wie in einem Restaurant vorliegt.

- Brot und Gebäck fallen nur dann unter den Steuersatz von 4,9 %, wenn der Fettgehalt (und Zuckergehalt) in der Trockenmasse maximal 5 % beträgt.

Gebäck, das diesen Fettgehalt übersteigt (zumeist bei Kornspitz, Mohnflesserl, Sonnenblumenbrot), ist daher nicht begünstigt. Auch Brote, bei denen aufgrund enthaltener Saaten (z.B. Kürbiskerne, Sonnenblumenkerne, Sesam) der Fettgehalt die 5 %-Grenze überschreitet, sind nicht begünstigt.

- Milch ist nur ohne Zusätze begünstigt.

- Joghurt fällt hingegen auch dann unter den Satz von 4,9 %, wenn ihm Zucker, Früchte, Kaffee, Schokolade oder Getreide beigemischt sind (Fruchtjoghurt).

Für die Erstattung von Vorsteuern des Jahres 2025 aus EU-Mitgliedstaaten endet die Frist am 30.9.2026. Die Anträge sind für in Österreich ansässige Unternehmer über FinanzOnline in Österreich einzureichen. Dabei gilt es, die Vorsteuerabzugsfähigkeit nach den im jeweiligen EU-Mitgliedstaat geltenden Regelungen zu beachten. Grundsätzlich sind Rechnungen mit einer Bemessungsgrundlage von über € 1.000 bzw. Tankbelege über € 250 einzuscannen und dem Antrag als PDF-Datei beizufügen.

3.2 EU-Vorsteuererstattung sollte gut vorbereitet sein

Das Vorsteuererstattungsverfahren stellt eine komplexe formelle Herausforderung für die Unternehmen dar. Neben der nicht verlängerbaren Ausschlussfrist, der korrekten Abwicklung und der Berücksichtigung der länderspezifischen Besonderheiten ist es ratsam, eine gewisse Vorlaufzeit miteinzuberechnen. Hier einige Punkte, auf die besonders zu achten ist:

- Klärung der Vorfrage, ob die Geltendmachung der Vorsteuern im isolierten Vorsteuererstattungsverfahren oder im regulären Veranlagungsverfahren durch vorgelagerte Registrierungspflicht im jeweiligen EU-Mitgliedsland erfolgen muss.

Überprüfung der Rechnung, ob die ausgewiesene nationale Umsatzsteuer zu Recht ausgewiesen wurde oder ob es aufgrund der Qualifizierung der Leistung zu einem Übergang der Steuerschuld (Reverse Charge) gekommen wäre. Das Vorliegen einer ordnungsgemäßen Rechnung im Sinne des jeweiligen nationalen Umsatzsteuerrechts ist eine Grundvoraussetzung für die Vorsteuererstattungsberechtigung. Gegebenenfalls gilt es, die Rechnung korrigieren zu lassen.

Bei der Antragstellung sind vor allem die Formerfordernisse zu beachten, damit eine erfolgreiche und rasche Erledigung des Antrags erwartet werden kann. Dazu einige Tipps:

- Unter Bezugsnummer ist die Rechnungsnummer der vom Lieferanten ausgestellten Rechnung einzutragen. Keinesfalls sollte versehentlich eine interne Belegnummer erfasst werden. Zu beachten ist, dass je Rechnung (= je Belegnummer) nur eine Position im Antrag eingetragen wird. Bei doppelter Erfassung einer Rechnungsnummer erscheint eine Fehlermeldung oder der Antrag wird aus diesem Grund zurückgewiesen.

- Anzahlungsrechnungen und die dazugehörige Schlussrechnung sind in gesonderten Positionen zu erfassen. Nationale Besonderheiten, wie die Anknüpfung des Vorsteuerabzugsrechts an das Zahlungsdatum, gilt es bei der Antragstellung zu beachten. Die Zahlung ist gegebenenfalls durch Beilage einer Zahlungsbestätigung nachzuweisen.

- Unter Vorsteuer ist der Gesamtbetrag des sich auf die Bemessungsgrundlage beziehenden Vorsteuerbetrags gemäß Rechnung einzutragen. Aufgrund unterschiedlicher Steuersätze gesondert ausgewiesene Vorsteuerbeträge sind in einer Summe zusammenzuzählen und einzutragen. Wurde ein Skonto geltend gemacht, sind sowohl die Bemessungsgrundlage als auch der Vorsteuerbetrag entsprechend zu kürzen. Ein Praxistipp: Es lohnt sich vor allem bei hohen Rechnungsbeträgen, die einen expliziten Hinweis auf Skonti erhalten, eine Zahlungsbestätigung über den vollen Betrag beizulegen, sollte der Skontoabzug nicht in Anspruch genommen worden sein.

- Unter abziehbarer Vorsteuer ist jener Betrag einzutragen, der dem Ausmaß der Erstattung des jeweiligen EU-Landes entspricht. Sollten beispielsweise in einem EU-Land nur 50 % des Vorsteuerbetrags aus einer Mietwagenrechnung abzugsfähig sein, dann ist der um 50 % gekürzte Vorsteuerbetrag unter den abziehbaren Vorsteuern einzutragen.

- Restriktionen hinsichtlich des Rechts auf Vorsteuerabzug sowie der Höhe des Vorsteuerabzugs im Erstattungsland sind zu beachten. Diese betreffen häufig Vorsteuern in Zusammenhang mit Bewirtungsleistungen, Kauf und Anmietung von Pkw, Treibstoff, Kfz-Reparatur oder Beherbergung.

Hinweis: Die Beantragung des gesamten Vorsteuerbetrags im Fall von länderspezifischen Restriktionen stellt eine falsche Beantragung einer Steuererstattung dar und kann zu einem Strafverfahren führen!

Die Frist zur Antragstellung der Vorsteuererstattung ist eine grundsätzlich nicht verlängerbare Ausschlussfrist und endet am 30.9. des Folgejahres. Die ausländische Finanzbehörde kann Rückfragen stellen bzw. ergänzende Unterlagen anfordern, wofür eine Nachfrist von einem Monat eingeräumt wird. Sollte die Beantwortung oder Nachreichung der Unterlagen nicht fristgerecht erfolgen, ist mit einer Ablehnung des eingereichten Antrags zu rechnen. Die Rückfragen zielen häufig auf die erwähnte Vorfrage ab, ob das Unternehmen die Vorsteuerbeträge im richtigen Verfahren beantragt hat und ob die Umsatzsteuer auf der Rechnung zu Recht ausgewiesen wurde. Eine rechtlich fundierte Erläuterung des Sachverhalts und die Vorlage weiterführender Unterlagen (wie in die jeweilige Landessprache übersetzte Verträge) treffen die verschärften Erwartungen der Behörden.

TIPP: Unsere Kanzlei unterstützt Sie gerne bei der Erstellung der Vorsteuererstattungsanträge, bei etwaigen Ergänzungsersuchen oder bei der Einreichung eines Rechtsmittels gegen ablehnende Bescheide.

4. Wegzugsbesteuerung

Über die ab 1.7.2026 geltenden neuen Nachweispflichten bei der einkommensteuerlichen Wegzugsbesteuerung informieren wir Sie ausführlich, damit nicht ein unbeabsichtigtes Übersehen dieser Pflichten zu einer Fiktion der Veräußerung des Kapitalvermögens oder des Eintritts eines anderen Ereignisses, das die Steuerzahlungspflicht auslöst, führt.

Die Veräußerung von Aktien, GmbH-Anteilen, Anleihen, Derivaten, Kryptos etc. (Kapitalvermögen) führt zu einkommensteuerpflichtigen Einkünften aus Kapitalvermögen. Als einkommensteuerpflichtige Veräußerung gilt aber nicht nur der Verkauf des Kapitalvermögens. Als Veräußerung gelten vielmehr auch Umstände, die zur Einschränkung des Besteuerungsrechts der Republik Österreich hinsichtlich dieses Kapitalvermögens führen. Darunter fällt hauptsächlich der Wegzug des Steuerpflichtigen aus Österreich in einen anderen Staat oder das Verschenken von Kapitalvermögen an Personen im Ausland. In diesen Fällen wird von Wegzugsbesteuerung gesprochen.

Aus Gründen des EU-Rechts wurde bereits im Jahr 2004 im österreichischen Einkommensteuergesetz das sogenannte Nichtfestsetzungskonzept eingeführt. Beim Wegzug aus Österreich in ein anderes EU-/EWR- Land wird die durch den Wegzug entstandene Steuerschuld im Einkommensteuerbescheid berechnet, auf Antrag des Steuerpflichtigen wird die Steuerschuld jedoch bis zur tatsächlichen Veräußerung des Kapitalvermögens „nicht festgesetzt“. Das bedeutet: Aus dem Steuerbescheid ergeben sich die Höhe des Gewinns aus dem Kapitalvermögen (Differenz zwischen Verkehrswert des Kapitalvermögens beim Wegzug und den seinerzeitigen Anschaffungskosten) und die rechnerische Höhe der Steuer, die Steuer wird dem Steuerpflichtigen aber auf seinen Antrag hin noch nicht zur Zahlung vorgeschrieben. Es ist also zunächst keine österreichische Steuer auf dieses Kapitalvermögen zu bezahlen. Die österreichische Steuer wird erst dann vorgeschrieben („festgesetzt“), wenn später das Kapitalvermögen tatsächlich verkauft wird oder der Steuerpflichtige weiterzieht, indem er seinen Wohnsitz vom EU-/EWR-Gebiet in einen Drittstaat (außerhalb der EU und des EWR) verlegt.

Dieses „Nichtfestsetzungskonzept“ galt ursprünglich auch für Kapitalanlagen, die sich im Betriebsvermögen befinden. Für den betrieblichen Bereich wurde aber für Vorgänge, die sich ab 2016 ereignen, auf das sogenannte Ratenzahlungskonzept umgestellt, bei dem die Steuerschuld nicht aufgeschoben wird, sondern in jährlichen Raten entrichtet wird.

Kommt das Nichtfestsetzungskonzept zur Anwendung, muss der ins Ausland in die EU oder den EWR weggezogene Steuerpflichtige beim späteren Verkauf des Kapitalvermögens im Ausland die österreichische Einkommensteuer zahlen. Dafür muss er diesen Verkauf dem österreichischen Finanzamt melden. Tatsächlich sind solche Meldungen aber oft unterblieben. Darauf reagiert nunmehr der Finanzminister. Mit dem Budgetmaßnahmengesetz 2026 wurde beschlossen, durch die aktive Meldeverpflichtung eine

„effiziente und lückenlose Vollziehung“ der Wegzugsbesteuerung sicherzustellen.

Ab dem 1.7.2026 erfolgende Nichtfestsetzungen: Jährliche Nachweispflicht

Wenn der Steuerbescheid, mit welchem über die wegen des Wegzugs aus Österreich entstandenen Einkünfte aus Kapitalvermögen und die darauf entfallende Steuer lediglich rechnerisch abgesprochen wird, die darauf entfallende Steuer aber nicht festgesetzt wird, nach dem 30.6.2026 ergeht, dann gilt Folgendes: Beträgt die Höhe der durch den Wegzug entstandenen Einkünfte aus Kapitalvermögen im betroffenen Veranlagungsjahr mehr als € 100.000, so muss der Steuerpflichtige künftig jedes Jahr von sich aus dem Finanzamt nachweisen, dass noch keine Veräußerung des Kapitalvermögens erfolgt ist und auch kein anderes Ereignis eingetreten ist, das die Steuerzahlungspflicht auslöst.

Hinweis: Dieser Nachweis ist jedes Jahr bis zum Ablauf des Folgejahres zu erbringen (also für Nichtfestsetzungen ab Juli 2026 bis zum Ablauf des Jahres 2027).

Achtung: Erbringt der Steuerpflichtige diesen Nachweis nicht, wird das einer tatsächlichen Veräußerung gleichgehalten und wird dadurch die Festsetzung der Steuer ausgelöst.

- Vor dem 1.7.2026 erfolgte Nichtfestsetzungen: Einmalige Nachweispflicht bis Ende 2026

Erging der Steuerbescheid, in dem die Steuer aus dem Wegzug rechnerisch festgehalten, aber noch nicht festgesetzt wird, vor dem 1.7.2026, ist bloß eine einmalige Nachweispflicht vorgesehen. Betroffen sind alle Nichtfestsetzungen, die ab 31.12.2005 erfolgten. Voraussetzung dieser Nachweispflicht ist auch hier, dass die von der Nichtfestsetzung betroffenen Einkünfte € 100.000 überstiegen haben. Der Steuerpflichtige (bzw. sein Rechtsnachfolger) hat diesfalls bis zum 31.12.2026 dem Finanzamt nachzuweisen, dass bisher kein die Festsetzung der noch offenen Steuerschuld auslösendes Ereignis eingetreten ist. Er hat also nachzuweisen, dass er immer noch Eigentümer des Kapitalvermögens ist und noch im EU-/EWR-Gebiet wohnt.

Achtung: Erbringt der Steuerpflichtige diesen Nachweis bis zum 31.12.2026 nicht, wird zwar nicht automatisch die Veräußerung des Kapitalvermögens unterstellt. Das Finanzamt muss aber dann weitere Ermittlungen vornehmen, die zu einer Festsetzung der Steuerschuld führen können.

5. Update zu grundstücksbezogenen Themen aus dem ESTR-Wartungserlass 6

Mit der BMF-Richtlinie vom 21. April 2026 wurden die Einkommensteuerrichtlinien 2000 um detaillierte Ausführungen zu grundstücksbezogenen Themen ergänzt. Wir dürfen Ihnen einen Überblick über ausgewählte Themen geben.

5.1 Umwidmungszuschlag Allgemeines

Wird ein Grundstück nach dem 31.12.2024 in Bauland umgewidmet und anschließend nach dem 30.6.2025 veräußert, erhöhen sich die positiven Einkünfte bzw. der Gewinn aus der Veräußerung von Grund und Boden um einen Umwidmungszuschlag von 30 %. Der Zuschlag gilt unabhängig davon, ob es sich um Alt- oder Neuvermögen handelt, und erfasst sowohl natürliche Personen als auch Körperschaften (z.B. GmbHs, AGs, Privatstiftungen).

Wichtig: Der Umwidmungszuschlag erhöht ausschließlich die Einkünfte aus der Veräußerung von Grund und Boden, nicht jene aus der Veräußerung von Gebäuden.

Anwendungsbereich

Der Umwidmungszuschlag gilt für alle entgeltlichen Übertragungen eines Grundstücks einschließlich Tausch (z.B. Einlagen in Kapitalgesellschaften oder Aufwertungswahlrechte in Umgründungsfällen).

Kein Umwidmungszuschlag fällt an bei:

- Entnahme aus dem Betriebsvermögen zum Teilwert (mangels Veräußerungstatbestand);

- Veräußerungen, bei denen die Hauptwohnsitzbefreiung zur Anwendung gelangt;

- Veräußerungen, die zu einem Verlust führen (der Zuschlag setzt positive Einkünfte voraus).

Berechnung und Deckelung

Der Zuschlag beträgt 30 % des Veräußerungsgewinns aus Grund und Boden. Das Gesetz sieht jedoch eine betragliche Deckelung vor. Die Summe aus Veräußerungsgewinn und Umwidmungszuschlag darf den auf Grund und Boden entfallenden Veräußerungserlös nicht übersteigen.

Beispiel:

Ein Grundstück wird um € 100.000 veräußert (Anschaffungskosten: € 10.000). Der Veräußerungsgewinn beträgt € 90.000, der Umwidmungszuschlag wäre grundsätzlich € 27.000. Da die Summe (€ 117.000) den Erlös übersteigt, wird der Zuschlag auf € 10.000 € gekürzt; die Gesamteinkünfte betragen somit € 100.000.

Besonderheiten

- Ratenkauf: Bei Ratenzahlung fällt der Umwidmungszuschlag mit jeder Ratenzahlung ab jener Rate an, mit welcher die Anschaffungskosten überschritten werden. Der Zuschlag ist in Summe auf die Höhe der Anschaffungskosten beschränkt.

- Bebaute Grundstücke: Der Veräußerungserlös ist nach der Sachwertmethode in einen Gebäude- und einen Grundanteil aufzuteilen; der Zuschlag betrifft nur den Grundanteil.

- Übertragung stiller Reserven: Stille Reserven aus dem Veräußerungserlös können zwar übertragen werden, der Umwidmungszuschlag selbst ist jedoch nicht übertragbar, da er den Veräußerungserlös nicht erhöht.

- Gewinnfreibetrag: Der Umwidmungszuschlag erhöht die Bemessungsgrundlage für den Gewinnfreibetrag; eine aliquote Aufteilung auf tarif- und sonderbesteuerte Gewinne ist vorzunehmen.

Erhebung

Die durch den Umwidmungszuschlag erhöhte Immobilienertragsteuer (ImmoESt) ist nach den allgemeinen Bestimmungen über die Selbstberechnung abzuführen. Wird keine Selbstberechnung vorgenommen, erfolgt die Erfassung im Rahmen der Veranlagung. Bei Grundstücken des Betriebsvermögens erfolgt immer eine abschließende Erfassung bei der Veranlagung, wobei die bereits bezahlte ImmoESt angerechnet wird.

5.2 Gewerblicher Grundstückshandel auch bei späterer Veräußerungsabsicht möglich

Nicht jede Grundstücksveräußerung bleibt automatisch im Bereich der privaten Vermögensverwaltung. Entscheidend ist, ob ein planmäßiges, auf Wiederveräußerung ausgerichtetes Vorgehen erkennbar ist. Werden Grundstücke gezielt erworben, um sie im gleichen oder bearbeiteten Zustand weiterzuverkaufen, spricht das für einen gewerblichen Grundstückshandel.

Neu ist, dass es nicht zwingend auf die Absicht des Steuerpflichtigen im Zeitpunkt des Erwerbs der Liegenschaft ankommt: Wird der Entschluss zum systematischen Abverkauf erst im Nachhinein gefasst, kann dennoch Gewerblichkeit vorliegen. Maßgeblich ist nicht, was bei der Anschaffung geplant war, sondern, wie sich die tatsächliche Abwicklung darstellt.

5.3 Fruchtgenuss und Substanzabgeltung

Wird eine Liegenschaft oder eine andere Einkunftsquelle verschenkt, jedoch das Nutzungsrecht daran zurückbehalten (sogenannter Vorbehaltsfruchtgenuss), bleibt die steuerliche Zurechnung der Einkünfte beim bisherigen Eigentümer. Da dieser nun zwar die Erträge bezieht, aber nicht mehr wirtschaftlicher Eigentümer des Objekts ist, steht ihm die AfA grundsätzlich nicht zu.

Eine Möglichkeit, diese Situation zu bereinigen, besteht darin, dass der Fruchtgenussberechtigte an den neuen zivilrechtlichen Eigentümer eine regelmäßige Zahlung für Substanzabgeltung in Höhe der AfA leistet. In diesem Fall kann der Fruchtgenussberechtigte diese Zahlung als Ausgabe absetzen, während der Eigentümer die AfA geltend machen kann.

Damit das steuerlich anerkannt wird, muss eine klare, schriftlich dokumentierte und nach außen erkennbare Vereinbarung bestehen, z.B. in Form eines Notariatsakts. Außerdem müssen die Zahlungen tatsächlich fließen.

Wichtige zeitliche Differenzierung

- Bei Fruchtgenusseinräumungen vor dem 1.1.2026 kann eine solche Vereinbarung auch noch nachträglich getroffen werden. Die steuerliche Wirkung entfaltet sie jedoch frühestens ab jenem Jahr, in dem die Zahlungen erstmals geleistet werden; eine rückwirkende Berücksichtigung ist ausgeschlossen.

- Bei Fruchtgenusseinräumungen ab dem 1.1.2026 gelten strengere Maßstäbe: Die Vereinbarung über die Substanzabgeltung muss gleichzeitig mit der Fruchtgenusseinräumung, also am selben Tag, abgeschlossen werden. Ein späterer Nachtrag wird steuerlich nicht mehr anerkannt.

5.4 Fruchtgenuss und Substanzabgeltung

Werden im Zuge einer Sanierungsmaßnahme sowohl Instandhaltungs- als auch Instandsetzungsarbeiten durchgeführt, stellt sich die Frage, ob die Aufwendungen steuerlich einheitlich oder getrennt zu beurteilen sind. Die Antwort hängt davon ab, ob ein Zusammenhang zwischen den Maßnahmen besteht.

Sind die Instandhaltungsarbeiten eine direkte Folge der Instandsetzungsmaßnahme, also hätten sie ohne diese gar nicht stattgefunden, ist der gesamte Aufwand als Instandsetzungsaufwand zu qualifizieren.

Beispiel:

Mehr als 25 % der Fenster eines Gebäudes werden ausgetauscht. Weil dadurch die angrenzenden Wände beschädigt werden, müssen diese anschließend ausgemalt werden. Da der Maleraufwand unmittelbar durch den Fenstertausch ausgelöst wurde, liegt für beide Maßnahmen insgesamt Instandsetzungsaufwand vor.

Anders verhält es sich, wenn die Instandhaltungsarbeiten unabhängig von der Instandsetzung ohnehin notwendig gewesen wären. In diesem Fall sind beide Teile getrennt zu beurteilen.

Beispiel:

Ein Gebäude benötigt einen neuen Fassadenanstrich, und gleichzeitig werden mehr als 25 % der Fenster ausgetauscht. Da der Anstrich auch ohne den Fenstertausch fällig gewesen wäre, gilt er als sofort abzugsfähiger Instandhaltungsaufwand, während der Fenstertausch Instandsetzungsaufwand darstellt.

6. Wenn die Prüfer dreimal klingeln

Aufgrund vermehrter Prüfungen der lohn- und gehaltsabhängigen Beiträge (GPLB) und strenger Prüfpraxis dürfen wir Sie auf folgende ausgewählte Themen hinweisen:

6.1 Schmutz-, Erschwernis- und Gefahrenzulagen

Bisher war in der Praxis häufig unklar, welche Unterlagen im Prüfungsfall tatsächlich ausreichen, um die Steuerfreiheit einer SEG-Zulage zu belegen. Die aktualisierten Richtlinien nennen nun konkret, welche Angaben zur Dokumentation der Einhaltung der Voraussetzungen geeignet sind:

- Bezeichnung des Arbeitsplatzes, des Bereichs oder der Funktion;

- Beschreibung der typischen Arbeitsumgebung und der ausgeübten Tätigkeiten;

- Darstellung der relevanten Belastungen oder Umstände, etwa durch eine Fotodokumentation;

- Aufzeichnungen über das zeitliche Ausmaß der Tätigkeiten, die eine außerordentliche Verschmutzung, Erschwernis oder Gefahr bewirken.

Arbeitgeber, die SEG-Zulagen steuerfrei abrechnen, sollten diese Unterlagen vorsorglich erstellen und laufend aktuell halten. Im Rahmen einer Lohnsteuerprüfung trägt der Arbeitgeber die Nachweislast.

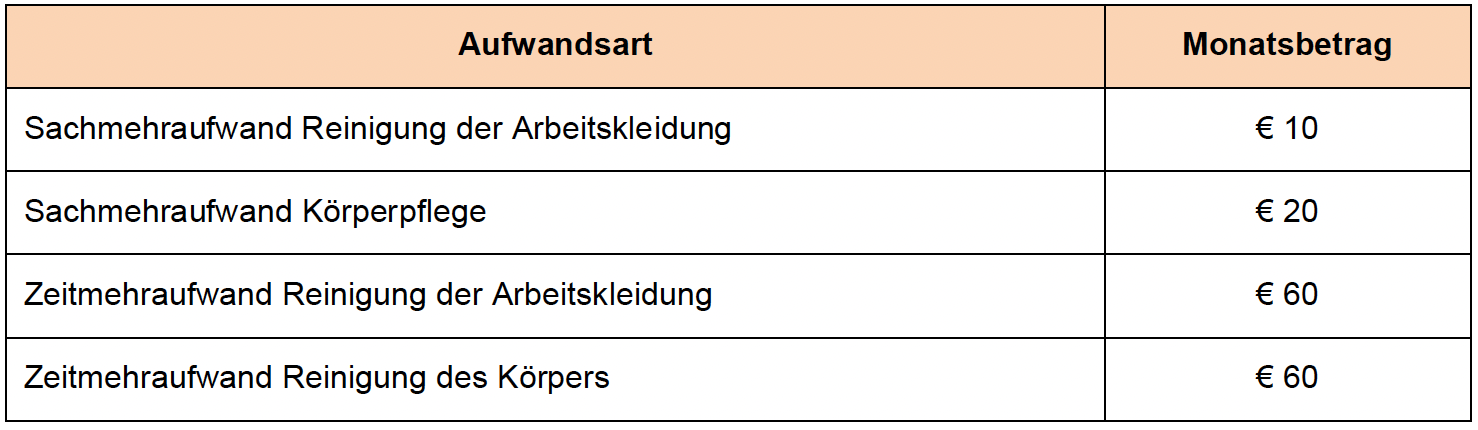

Neu ist auch, dass die Richtlinien für Schmutzzulagen nun einen klaren Berechnungsrahmen vorgeben. Die Steuerfreiheit ist auf jenen Betrag beschränkt, der den tatsächlichen üblichen Sach- und Zeitmehraufwand des Arbeitnehmers durch die Verschmutzung abdeckt. Als Ausgangspunkt für die Schätzung können folgende Monatsbeträge herangezogen werden:

Von einer erheblichen Abweichung wird ausgegangen, wenn die gewährte Schmutzzulage den auf dieser Basis ermittelten angemessenen Betrag um mehr als ein Drittel übersteigt. Daraus ergibt sich ein monatlicher Maximalbetrag von € 200, bis zu dem eine Schmutzzulage im Regelfall steuerfrei anerkannt wird. Kosten, die der Arbeitgeber selbst trägt (z.B. Reinigung der Arbeitskleidung im Betrieb), mindern diesen Betrag entsprechend.

Werden höhere tatsächliche Kosten geltend gemacht, ist ein entsprechender Nachweis erforderlich, etwa durch Belege für eine Fremdreinigung oder nachgewiesene Mehrkosten für Hygieneartikel.

6.2 Kein Sachbezug für Spezialfahrzeuge

Kein Sachbezug für Fahrten zwischen Wohnung und Arbeitsstätte fällt an bei Spezialfahrzeugen, die eine private Nutzung praktisch ausschließen (z.B. Montagefahrzeuge mit fest eingebauter Werkbank), bei Berufschauffeuren mit Fahrzeug, für das ein Privatnutzungsverbot besteht, sowie – neu ab 2026 – bei Kastenwägen und Pritschenwägen, die nicht zur überwiegenden Personenbeförderung gebaut sind und nicht der Normverbrauchsabgabe unterliegen.

Klargestellt wurde zudem, dass ein Spezialfahrzeug nur dann vorliegt, wenn fest verbaute Einbauten

vorhanden sind. Leicht entfernbare Einbauten reichen nicht aus.

Wird ein solches Fahrzeug anderweitig (also außerhalb der Fahrten zwischen Wohnung und Arbeitsstätte) privat genutzt, ist ein Sachbezug nach den allgemeinen Regeln anzusetzen. Kein Sachbezug ist nur dann gerechtfertigt, wenn der Arbeitgeber die Privatnutzung nachweislich untersagt hat.

Achtung: Ein lückenloses Fahrtenbuch bleibt unerlässlich – nur so kann im Prüfungsfall der Nachweis erbracht werden, dass tatsächlich keine Privatnutzung stattgefunden hat.

6.3 Die spontane Nachschau der Finanzpolizei beim Steuerberater

Abseits von GPLB und normalen Betriebsprüfungen kann es gelegentlich vorkommen, dass Kontrollen durch die Finanzpolizei durchgeführt werden. Diese bilden allerdings den Ausnahmefall, da die Finanzpolizei grundsätzlich unangekündigt und überraschend erscheint. Solche Kontrollen durch die Finanzpolizei (z.B. Nachschau gem. § 144 BAO) sollten primär beim Abgabepflichtigen selbst durchgeführt werden, jedoch kann es auch vorkommen, dass die Finanzpolizei dem Steuerberater des Steuerpflichtigen einen Besuch abstattet.

Eine solche Nachschau darf dem Gesetz nach nur bei zwei Personenkreisen stattfinden:

- bei Personen, die nach abgabenrechtlichen Vorschriften Bücher oder Aufzeichnungen führen müssen (z.B. der Steuerpflichtige selbst), und

- bei anderen Personen, wenn Grund zur Annahme besteht, dass gegen diese Person ein Abgabenanspruch gegeben ist.

In diese Personenkreise fällt der Steuerberater des Mandanten in der Regel nicht.

Wenngleich zur Erfüllung ihrer Aufgabe (z.B. die Erhebung von Tatsachen) die Finanzpolizei den Steuerberater als Auskunftsperson befragen darf, bedeutet das nicht, dass von der steuerlichen Vertretung alle Tatsachen offengelegt werden müssen. Ganz im Gegenteil: Als Steuerberater sowie Wirtschaftsprüfer unterliegt man dem Wirtschaftstreuhandberufsgesetz, welches in seinem § 80 die Verschwiegenheitspflicht vorsieht. Diese Verpflichtung gilt auch während einer Nachschau der Finanzpolizei. Im Regelfall muss also der jeweilige Mandant den Steuerberater im Fall einer Nachschau der Finanzpolizei von seiner Verschwiegenheit entbinden, bevor Tatsachen von diesem offengelegt werden dürfen.

Im Unterschied zur Hausdurchsuchung dürfen bei der Nachschau nur offengelegte oder offenliegende Verhältnisse, Umstände oder Gegenstände besichtigt werden. Die Finanzpolizei darf also nicht nach Personen oder Gegenständen suchen, von denen unbekannt ist, wo sie sich befinden.

Bei einem spontanen Besuch der Finanzpolizei gilt es daher Ruhe zu bewahren und stets freundlich und sachlich zu bleiben. Wie bereits dargestellt, ist es in den allermeisten Fällen aufgrund der Überraschungsbesuche dem Mandanten ohnehin nicht möglich, den Steuerberater von seiner Verschwiegenheit zu entbinden, sodass der Steuerberater keinerlei Auskünfte geben darf. In der Praxis kann es auch schwierig sein, von den Beamten selbst Auskunft über einen potenziellen Vorwurf gegen seinen Mandanten zu erhalten, sodass der Steuerberater nicht in der Lage ist, seinen Mandanten ordnungsgemäß zu beraten, ob eine Entbindung der Verschwiegenheit sinnvoll ist.

Im Zweifelsfall ist zu empfehlen, mit der Kammer der Steuerberater:innen und Wirtschaftsprüfer:innen – auch und speziell während der Nachschau, noch bevor Unterlagen offengelegt werden – Kontakt aufzunehmen und die weitere Vorgehensweise zu besprechen. So kann eine Ausnahmesituation schnell entschärft werden, und die Nachschau der Finanzpolizei ist in wenigen Minuten erledigt.

7. Splitter 3/2026 10

7.1 Geplante Paketsteuer

Die Regierungsvorlage des Budgetbegleitgesetz 2027-2028 enthält im Art 44 eine Paketsteuer. Demnach soll ab 1.10.2026 die Zustellung von Paketen im Inland an nichtunternehmerische Empfänger (Konsumenten) im Rahmen von Versandhandelsumsätzen einer Paketsteuer unterliegen. Erfasst werden sollen Versandhandelsverkäufe, bei denen der Vertragsabschluss außerhalb von Geschäftsräumen, und zwar durch Fernkommunikationsmittel (Fernabsatzverträge) bzw. auf Internet-Plattformen und anderen elektronischen Schnittstellen, erfolgt. Die Steuer fällt nur an, wenn der Versandhändler im vorangegangenen Wirtschaftsjahr inländische Versandhandelsumsätze von mehr als € 100 Mio. erzielt

hat. Die Höhe der Steuer soll € 2 pro zugestelltes Paket betragen. Der Versandhändler ist der Steuerschuldner.

Unabhängig von der österreichischen Paketabgabe tritt mit 1.7.2026 folgende neue EU-weite Regelung in Kraft: Für Paketsendungen mit einem Wert von unter € 150, die aus Drittländern im Import-Versandhandel in die EU gelangen, wird ein fester Zollsatz von € 3 erhoben. Dieser Zoll fällt pro Artikel in einer Sendung an.

7.2 Mitarbeiterprämie 2026

Das soeben beschlossene Budgetmaßnahmengesetz 2026 sieht die Steuerfreiheit für die neue Mitarbeiterprämie 2026 vor. Zulagen und Bonuszahlungen, die der Arbeitgeber in den Kalendermonaten Juli bis Dezember 2026 gewährt, sind als Mitarbeiterprämie 2026 bis zum Betrag von € 500 steuerfrei, wenn die Zahlung aufgrund eines Kollektivvertrags bzw. einer Betriebsvereinbarung erfolgt. Kann keine Betriebsvereinbarung abgeschlossen werden, weil kein Betriebsrat besteht, reicht es aus, wenn eine vertragliche Vereinbarung für alle Arbeitnehmer vorliegt.

Die Mitarbeiterprämie 2026 muss eine zusätzliche Zahlung sein, die üblicherweise bisher nicht gewährt wurde. Als zusätzliche Zahlung gilt auch eine befristete Mitarbeiterprämie, die aufgrund einer lohngestaltenden Vorschrift (Kollektivvertrag, Betriebsvereinbarung) anstelle einer Lohnerhöhung gewährt wird.

Erhält der Arbeitnehmer im Kalenderjahr 2026 neben der Mitarbeiterprämie auch noch eine steuerfreie Gewinnbeteiligung von seinem Arbeitgeber ausbezahlt, ist die Gewinnbeteiligung nur insoweit steuerfrei, als sie gemeinsam mit der Mitarbeiterprämie im Betrag von € 3.000 Deckung findet.

Wichtig: Die Mitarbeiterprämie ist zwar lohnsteuerfrei, aber Sozialversicherungsbeiträge und Lohnnebenkosten fallen an.

7.3 Ferialjob

In den Sommermonaten nützen junge Menschen die Gelegenheit gerne, um ein Pflichtpraktikum zu absolvieren, erste berufliche Erfahrungen zu sammeln oder sich etwas dazuzuverdienen. Hier ein Überblick über mögliche Beschäftigungsformen.

- Ferialarbeitnehmer

Wenn Schüler und Studenten im Sommer arbeiten, gelten sie als Dienstnehmer. Sie sind vor Arbeitsantritt vom Dienstgeber bei der ÖGK anzumelden. Es gelten alle arbeitsrechtlichen Bestimmungen wie insbesondere der Kollektivvertrag und das Sozial-Dumpinggesetz. Über der Geringfügigkeitsgrenze von

€ 551,10 pro Monat (unverändert gegenüber dem Vorjahr) sind die Ferialarbeitnehmer vollversichert, ihre Beitragsmonate werden bei der Pensionsberechnung mitberücksichtigt. - Echte Praktikanten und Volontäre

Pflichtpraktika (mit und ohne Taschengeld) sind im Rahmen von schulischen und universitären Ausbildungen vorgesehen. Volontäre arbeiten freiwillig im Unternehmen mit. In beiden Fällen steht der Ausbildungscharakter im Vordergrund. Die Tätigkeit der Praktikanten erfolgt unter der Anleitung des Dienstgebers, wohl auch um die betriebsinterne Sicherheit zu gewährleisten und die Infrastruktur nicht gänzlich frei zu nutzen. Bei Zahlung eines Taschengelds in Anerkennung der erbrachten Leistung liegt ein lohnsteuerpflichtiges Dienstverhältnis vor, das eine ASVG-Pflichtversicherung begründet. Andernfalls besteht Unfallversicherungsschutz ohne Beitragsleistung durch den Dienstgeber aufgrund der gesetzlichen Unfallversicherung für Schüler und Studierende.

Eine Sonderstellung nehmen Praktikanten im Hotel- und Gastgewerbe ein. Hier gilt das Pflichtpraktikum als echtes Dienstverhältnis, das entsprechend dem Kollektivvertrag in Höhe der Lehrlingsentschädigung entlohnt werden muss. - Ferienjobs – was dürfen Kinder dazuverdienen?

Wenn Kinder mit Sommerjobs ihr eigenes Geld verdienen wollen, laufen Eltern Gefahr, die Familienbeihilfe und den Kinderabsetzbetrag zu verlieren.

→ Kinder bis zur Vollendung des 19. Lebensjahres dürfen ganzjährig beliebig viel verdienen, ohne dass bei den Eltern die Familienbeihilfe und der Kinderabsetzbetrag gefährdet sind.

→ Kinder über 19 Jahre müssen darauf achten, dass das zu versteuernde Einkommen (jährliches Bruttoentgelt ohne 13. und 14. Gehalt nach Abzug von Sozialversicherungsbeiträgen, Werbungskosten, Sonderausgaben und außergewöhnlichen Belastungen) € 17.212 nicht überschreitet, um die Familienbeihilfe und den Kinderabsetzbetrag nicht zu verlieren. Dies gilt unabhängig davon, ob das Einkommen in den Ferien oder außerhalb der Ferienzeit erzielt wird. Lehrlingsentschädigungen und Waisenpensionen werden nicht auf diese Einkommensgrenze angerechnet. Sollte das zu versteuernde Einkommen des Kindes € 17.212 überschreiten, wird die Familienbeihilfe um den übersteigenden Betrag vermindert und ist zurückzuzahlen. Auch beim Bezug von Studienbeihilfen können Studenten bis zu € 17.212 dazuverdienen.

TIPP: Eine Arbeitnehmerveranlagung für Niedrigverdiener bringt auf jeden Fall die Erstattung von bis zu 55 % der Sozialversicherungsbeiträge (sogenannte Negativsteuer). In den meisten Fällen wird diese im Wege der antragslosen Veranlagung seitens des Finanzamts im Folgejahr erledigt.

7.4 NoVA- Rückvergütung ab 1.7.2026 zeitlich begrenzt

Beim Erwerb oder Import eines Fahrzeugs konnte die entrichtete NoVA bei einer späteren Lieferung oder Verbringung des Fahrzeugs ins Ausland anteilig rückvergütet werden. Die Höhe der Vergütung orientierte sich am gemeinen Wert des Fahrzeugs im Zeitpunkt der Beendigung der inländischen Zulassung.

Die ab 1.7.2026 in Kraft tretende Neuregelung schränkt die Rückvergütung deutlich ein. So ist eine Rückvergütung nur möglich, wenn das Fahrzeug im Inland lediglich vorübergehend verwendet wurde. Darunter ist eine ununterbrochene Zulassung im Inland von bis zu 48 Monaten ab der erstmaligen Zulassung zu verstehen. Kfz, die länger als vier Jahre in Österreich zugelassen sind, verlieren zur Gänze den Anspruch auf NoVA-Rückvergütung. Das BMF bestätigt die Meinung, dass die 48-Monatsfrist durch zwischenzeitliche An- und Abmeldungen weder unterbrochen noch verlängert wird. Die Rückvergütung ist mit der tatsächlich entrichteten NoVA begrenzt.

Wichtig für die Beurteilung der inländischen Verwendung sind die tatsächlichen Verhältnisse. Allein entscheidend sind also nicht Kennzeichen, Eigentum oder Sitz einer Gesellschaft. Vielmehr zielt die Beurteilung auf die tatsächliche Nutzung des Fahrzeugs und dessen dauernden Standort ab. Umstände für eine inländische Zuordnung sind der Ort der überwiegenden Nutzung, der Ort der regelmäßigen Abstellung und die wirtschaftliche Verfügungsmacht über das Fahrzeug. Eine diesbezügliche lückenlose Dokumentation ist dringend anzuraten.

Als zusätzliche Nachweispflicht zu nennen ist die Bekanntgabe der FIN, die Sperre der Genehmigungsdatenbank, keine bestehende Zulassung im Inland und ein zusätzlicher gutachterlicher Wertnachweis bei Vergütungsbeträgen von mehr als € 5.000.

Hinweis: die Konsequenzen der Neuerungen bei der NoVA sind geringere Attraktivität von Gebrauchtfahrzeugexporten, höhere Kosten beim Leasing mit Auslandsbezug, sinkender Restwert bei älteren Fahrzeugen. Eine bloße Übertragung eines Fahrzeugs auf eine ausländische Gesellschaft oder ein Export „am Papier“ reichen keinesfalls. Entscheidend ist, ob die inländische Verwendung tatsächlich beendet wird und der Nutzungsschwerpunkt nachhaltig ins Ausland verlagert wird.

7.5 Sachbezug für Elektroautos ab 1.1.2027

Der BMF hat den Begutachtungsentwurf für eine Änderung der Sachbezugswerteverordnung vorgelegt. Demnach soll es ab 2027 zu einem Sachbezug führen, wenn der Arbeitgeber dem Arbeitnehmer ein E-Auto für private Fahrten überlässt. Ab 1.1.2027 soll der Sachbezug 0,375 % der Anschaffungskosten des E-Autos, maximal € 180 pro Monat, betragen. Ab 1.1.2028 soll der Sachbezug 0,625 % der Anschaffungskosten, maximal € 300, betragen.

8. Aktuelle höchstgerichtliche Entscheidungen

Eine Auswahl an interessanten höchstgerichtlichen Entscheidungen aus dem 1. Quartal 2025 wird im Folgenden in ihren Kernaussagen dargestellt.Unfallschaden am Pkw des Dienstnehmers auf Dienstreise

Die Dienstnehmer absolvierten ihren Außendienst mit ihrem eigenen Pkw und erhielten dafür vom Dienstgeber Kilometergeld. Wenn es auf den Dienstreisen zu einem Unfall und damit zu einem Schaden am Auto eines Dienstnehmers kam, ersetzte der Dienstgeber dem jeweiligen Dienstnehmer zusätzlich die vollen Kosten des Schadens am Auto. Der VwGH beurteilte diese Ersatzzahlungen für die Schäden am Auto der Dienstnehmer als Lohnbezug, sodass sie der Lohnsteuer und dem Dienstgeberbeitrag unterliegen.Hinweis: Unseres Erachtens kann der Dienstnehmer in der Arbeitnehmerveranlagung die Kosten des Schadens als Werbungskosten geltend machen.

Keine Berichtigung der AfA, die in verjährten Jahren zu hoch geltend gemacht wurde

Der Kaufpreis einer Mietwohnung ist zu einem Teil dem (nicht abschreibbaren) Grund und Boden zuzuordnen. Nur der verbleibende Betrag der Anschaffungskosten entfällt auf das (abschreibbare) Gebäude und ist laufend im Wege der AfA abzuschreiben. Der Vermieter hatte 80 % der Anschaffungskosten einer Wohnung dem Gebäude zugeordnet, obwohl nach der ab 2016 geänderten Gesetzeslage nur mehr 60 % auf das Gebäude entfallen wären. Er hat damit in den Jahren 2016 bis 2018 eine zu hohe AfA geltend gemacht. Im Jahr 2025, als die Einkommensteuern 2016 bis 2018 bereits verjährt waren, wurde in einem laufenden Einkommensteuerverfahren ein Zuschlag als Ausgleich für die in den verjährten Jahren 2016 bis 2018 zu hoch angesetzte AfA vorgenommen. Nach Ansicht des VwGH erfolgte dieser Zuschlag zu Unrecht. Ein solcher Zuschlag wäre nämlich nur möglich gewesen, wenn für die verjährten Jahre, in denen die AfA zu hoch geltend gemacht wurde, ein Wiederaufnahmegrund vorgelegen wäre. Eine Gesetzesänderung ist aber kein Wiederaufnahmegrund.

Verdeckte Gewinnausschüttung durch Verzicht der Gesellschaft auf Schadenersatz

Der allein vertretungsbefugte Vorstand und Hauptaktionär einer AG hatte im Namen der AG hochriskante Spekulationsgeschäfte getätigt, die rein der Spekulation und somit nicht der Absicherung eines Grundgeschäfts gedient hatten. Der AG waren dadurch hohe Verluste erwachsen. Die AG hätte vom Vorstand Schadenersatz verlangen müssen, da der Vorstand gesellschaftsrechtlich nicht berechtigt war, derartige Spekulationen vorzunehmen. Da die AG keinen Schadenersatz verlangt hat, liegt in diesem Ausmaß eine verdeckte Ausschüttung an den Vorstand, der ja zugleich Aktionär der AG war, vor.

Österreichische Gruppenbesteuerung ohne ausländische Wartetastenverluste

Eine österreichische Unternehmensgruppe hat als Gruppenmitglied eine deutsche A-GmbH, die alleinige Kommanditistin einer deutschen GmbH & Co KG ist. Diese deutsche GmbH & Co KG erzielte Verluste, die der A-GmbH als Kommanditisten zugewiesen wurden. Da das Kapitalkonto der A-GmbH bei der deutschen GmbH & Co KG negativ war, waren diese zugewiesenen Verluste nach deutschem Steuerrecht nicht ausgleichsfähig, sondern sogenannte „Wartetastenverluste“. Solche ausländische Wartetastenverluste können bei der österreichischen Gruppenbesteuerung nicht berücksichtigt werden, sie mindern also nicht das in Österreich zu besteuernde Gruppeneinkommen.

9. Termine Juni bis September 2026

Damit Sie keine Fristen und Termine zwischen Ende Juni und Ende September 2026 versäumen, empfiehlt es sich, einen Blick auf die folgende Übersicht zu werfen.

JUNI 2026

30.6.2026: Einreichung der Steuererklärungen 2025 via FinanzOnline ohne steuerliche Vertretung 30.6.2026: Vorsteuererstattung bei Drittlandsbezug

Ausländische Unternehmer, die ihren Sitz außerhalb der EU haben, können bis 30.6.2026 einen Antrag auf Rückerstattung österreichischer Vorsteuern 2025 stellen. Ebenso endet die Frist für die Vorsteuererstattung aus den Nicht-EU-Staaten Norwegen und Schweiz. Spätestens bis zum 30.6.2026 müssen die Anträge vollständig bei den jeweils zuständigen Behörden eingegangen sein.

JULI 2026

1.7.2026: 4,9 % Umsatzsteuer für bestimmte Nahrungsmittel

1.7.2026: Neuregelung einer Nachweispflicht für Wegzugsbesteuerung

1.7.2026: früheste Möglichkeit der Zahlung der steuerfreien Mitarbeiterprämie 2026

1.7.2026: NoVA-Rückvergütung auf 48 Monate begrenzt und Verschärfung der Kontrolle der tatsächlichen Verhältnisse

1.7.2026: fester Zollsatz von € 3 für Paketsendungen mit einem Wert von unter € 150, die aus Drittländern im Import-Versandhandel in die EU gelangen

SEPTEMBER 2026

30.9.2026: Für die Erstattung von Vorsteuern des Jahres 2025 aus EU-Mitgliedstaaten endet die Frist am 30.9.2026.

30.9.2026: Frist für die Offenlegung des Jahresabschlusses zum 31.12.2025

Für die Offenlegung des Jahresabschlusses zum 31.12.2025 gilt immer noch die bekannte Neunmonatsfrist ab dem Bilanzstichtag für die Einreichung beim Firmenbuch.

30.9.2026: letzte Möglichkeit der Herabsetzung der Steuervorauszahlungen für ESt und KöSt 30.9.2026: Vermeidung von Anspruchszinsen für Steuernachzahlungen 2025

Ab 1. Oktober kommt es für Nachzahlungen aus der Einkommen- und Körperschaftsteuer des vorigen Kalenderjahres zur Verrechnung von Anspruchszinsen von derzeit 3,53 % pa. Um diese zu vermeiden, empfiehlt es sich, bis zum 30.9.2026 eine freiwillige Anzahlung in Höhe der zu erwartenden Steuernachzahlung zu leisten. Anspruchszinsen unter € 50 werden nicht vorgeschrieben (Freigrenze). Bei Guthaben aus der Veranlagung 2025 (auch aus der Umsatzsteuerveranlagung) werden Anspruchszinsen gutgeschrieben.

ACHTUNG: Die Nachzahlung einer USt-Restschuld aufgrund einer Umsatzsteuerjahreserklärung sollte zur Vermeidung von finanzstrafrechtlichen Problemen tunlichst umgehend entrichtet werden, jedenfalls aber binnen Monatsfrist ab Einreichung der Jahreserklärung (= konkludente Selbstanzeige).